长江有色金属网 > 资讯首页 > 评论分析 > 新2网址会员手机开户怎么开

新2网址会员手机开户怎么开

来源:

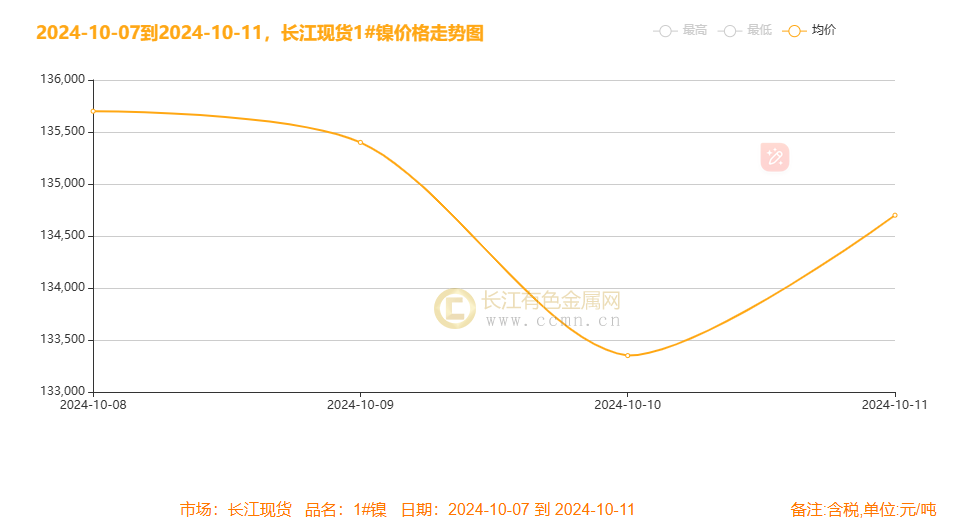

本周长江现货1#镍走势探底反弹,截止10月11日当日长江现货1#镍现货均价报134700元/吨,上涨1350元/吨,本周长江现货1#镍周均价报134787.5元/吨(本周共交易4天);上海市场镍周均价报134700(本周共交易4天)。 本周(10/8-10/11)期间内外宏观面高频数据不断涌现;10月1日到10月7日内盘金融市场休市伦外盘正常交易,本周是国庆假期回归首周共交易4日(10/8-10/11),同时面临一系列重磅数据出炉和美联储官员讲话,海外市场,美国公布货币政策会议纪要,以及9月CPI数据等相继出炉;周初,国内复盘首日,市场对金属市场的热情依然不减,盘面交投热度活跃,叠加宏观面利好余温共振,有色金属普遍反弹;10月9日,美联储公布的9月议息会议纪要显示,内部对降息50个基点存在分歧。但美联储洛根表示倾向于采取“更渐进的路径”回归正常利率水平。戴利则认为,今年内可能还会再降息一次或两次。多位与会者认为,25个基点的降息幅度符合政策正常化的渐进路径。纪要公布后,一度引发市场对美联储激进降息的预期有所修正,这种谨慎立场提振美指及美债收益率反弹至两个月高点,美指汇率报102.88,金属变盘走跌,镍价随之下跌;紧接着,10月10日,美国9月消费价格指数CPI揭晓,数据显示CPI环比增长0.2%,经季节调整后同比增长2.4%,报告公布后美股走低,不过最新一周初请失业金人数创一年新高,市场对11月降息预期继续摇摆,市场焦点转向了中国财政刺激对金属需求的潜在拉动作用,本周收官之际镍价跟涨金属板块,印尼镍矿供给干扰下,镍矿价格坚挺,镍生铁价格抬升,成本支撑强劲,但纯镍过剩产能仍待出清,关注13.4万支撑表现。

一、本周国内现货镍价走势

▲CCMN现货镍本周走势图

影响本周镍价走势的主要因素回顾:

本周长江现货1#镍走势探底反弹,截止10月11日当日长江现货1#镍现货均价报134700元/吨,上涨1350元/吨,本周长江现货1#镍周均价报134787.5元/吨(本周共交易4天);上海市场镍周均价报134700(本周共交易4天)。

本周(10/8-10/11)期间内外宏观面高频数据不断涌现;10月1日到10月7日内盘金融市场休市伦外盘正常交易,本周是国庆假期回归首周共交易4日(10/8-10/11),同时面临一系列重磅数据出炉和美联储官员讲话,海外市场,美国公布货币政策会议纪要,以及9月CPI数据等相继出炉;周初,国内复盘首日,金属市场热情依然不减,盘面交投热度活跃,叠加宏观面利好余温共振,有色金属普遍反弹;10月9日,美联储公布的9月议息会议纪要显示,内部对降息50个基点存在分歧。但美联储洛根表示倾向于采取“更渐进的路径”回归正常利率水平。戴利则认为,今年内可能还会再降息一次或两次。多位与会者认为,25个基点的降息幅度符合政策正常化的渐进路径。纪要公布后,一度引发市场对美联储激进降息的预期有所修正,这种谨慎立场提振美指及美债收益率反弹至两个月高点,美指汇率报102.88,金属变盘走跌,镍价随之下跌;紧接着,10月10日,美国9月消费价格指数CPI揭晓,数据显示CPI环比增长0.2%,经季节调整后同比增长2.4%,报告公布后美股走低,不过最新一周初请失业金人数创一年新高,市场对11月降息预期继续摇摆,市场焦点转向了中国财政刺激对金属需求的潜在拉动作用,本周收官之际镍价跟涨金属板块,印尼镍矿供给干扰下,镍矿价格坚挺,镍生铁价格抬升,成本支撑强劲,但纯镍过剩产能仍待出清,关注13.4万支撑表现。

供应面:印尼镍矿RKAB审批无新动态,镍矿供应紧张局势持续。菲律宾雨季来临,镍矿主产区产量下降,供应偏紧。国内精炼镍产量增长显著,但消费量增速较低,导致库存累积。今年国产电积镍产量大幅增加,过剩情况通过净出口转向海外市场,LME伦镍库存持续上升。据海关数据显示,8月中国镍铁进口量同比减少45.7%,环比减少36.3%,纯镍供应过剩局面依旧。

需求方面,镍,这一金属材料应用广泛,涉及合金制造、不锈钢生产、电镀工艺及新能源领域。其中,合金是其最大的消费市场,同时在镍铁和不锈钢生产中也扮演着重要角色,成为产业链的关键支撑。2023年1至7月,全球动力电池对镍的需求量为32.24万吨,同比增长3%。由于海外新能源汽车市场表现不佳,同时三元电池装机量占比降低,镍需求增长放缓。2023年1至8月,中国合金行业累计镍消费量为14.17万吨,同比增加4.4%。本周主要以逢低刚需补库为主,整体需求偏淡。

不锈钢方面:截止本周五15:00不锈钢主力合约2411最高报13985,最低收报13910,最新收13990,上涨35,涨幅为0.25% ;受益于宏观面利好政策接力出台,房产市场出现回暖迹象,提振市场情绪,不锈钢消费有复苏迹象,周内价格有所上调,但由于不锈钢供应增量,过剩担忧加剧,供需差持续扩大,不锈钢成本倒挂,叠加宏观情绪波动,限制价格反弹空间,后市不锈钢企业能否减产已成为不锈钢价格反弹关键因素。

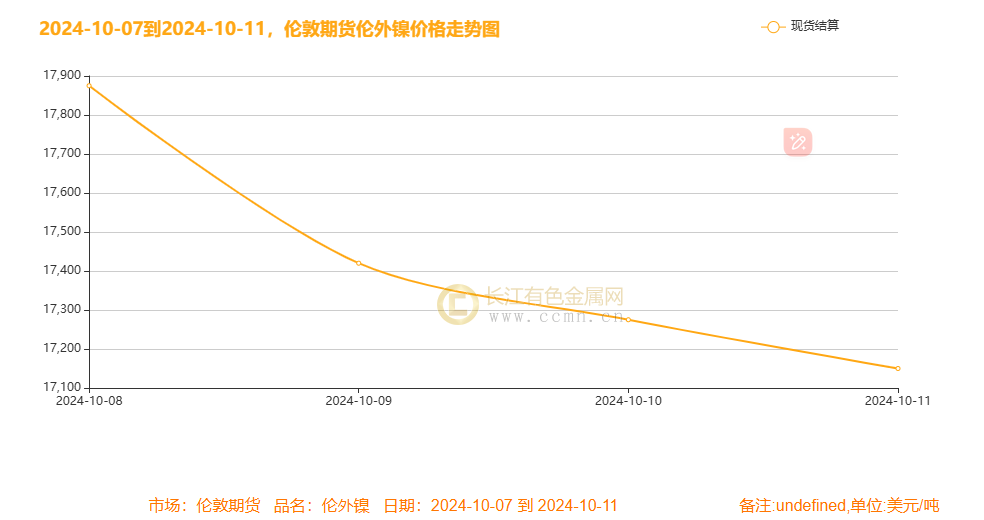

二、伦敦期货镍走势

▲ CCMN本周伦镍走势图

海外市场:降息正值火热之际,本周最新公布美国CPI数据喜忧参半,数据显示美国9月非农就业新增人数高达25.4万,远超市场普遍预期的15万和前一次公布的14.2万。美联储降息预期转变,美指反弹有色承压,节后国内政策利多情绪有所退潮,导致有色金属价格普遍出现获利了结,资金开始撤离市场,然而由于镍因住友、淡水河及青山等知名生产商供应扰动消息而并未出现显著下跌,周内伦镍小幅上调,海外消费偏弱,LME伦镍库存大幅累增令价格承压,但美指走弱或为金属带来反弹契机,短线逢低交投为宜,趋势维持观望。

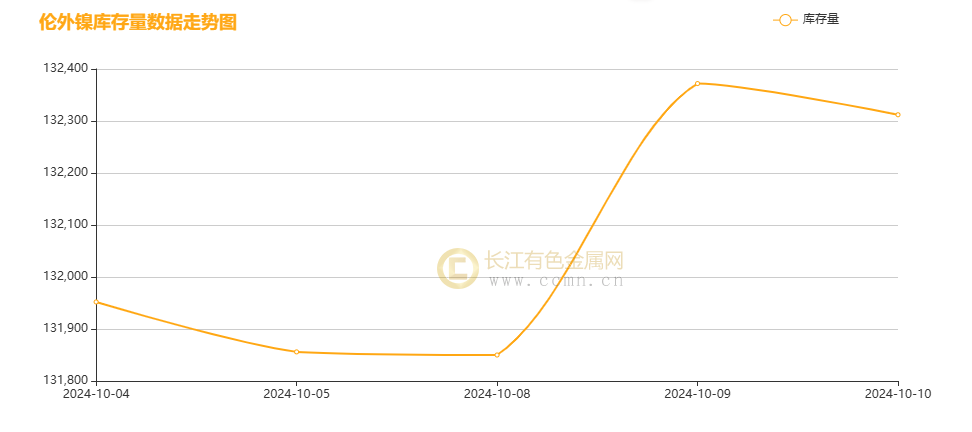

三、伦镍周库存情况

▲ CCMN伦镍本周库存走势图

10月11日LME镍库存总存量录得132570吨,较前一日库存量增加258吨,截止10月11日收盘上海期货所镍周库存总存量录得吨增加24994吨,较前一周减少510吨,本周内外镍市累库伴随着小幅去库节奏,利好镍价。

镍价下周后市展望

国庆长假过后美国公布9月就业数据,数据显示非农新增就业人数为25.4万人,较上月增加11万人,预期增加14万人,数据公布后,市场倾向于11月降息预期为25个基点的押注,美指反弹至102关口附近徘徊,本周的政策发布会并未提供更多关于新刺激措施的细节,这一决策在市场上引发了一波抛售潮,给原本火热的市况带来了一丝冷静的气息,然而,随着9月底中国宣布的一批大规模经济刺激计划逐渐浮出水面,市场对即将公布的财政刺激政策充满了乐观期待,展望后市,美国劳动力市场疲软的迹象增强了市场对美联储下个月降息的预期,美指或有走弱迹象,叠加中国财政宽松措施预期来支持经济增长,金属行情有望偏强运行,镍价在成本支撑下,涨势保持强劲,但过剩及累库压力下,反弹空间或有限,预计短期内镍价偏强运行。本观点仅供参考,不做操盘指引(长江有色金属网 www.xbggyl.sbs服务电话0592-5668838)

【免责声明】:文章内容如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除内容。文章只提供参考并不构成任何投资及应用建议。删稿邮箱:info@xbggyl.sbs