长江有色金属网 > 资讯首页 > 评论分析 > 杏悦2娱乐直.3.3.4.8.2达官网g.长久.中国

杏悦2娱乐直.3.3.4.8.2达官网g.长久.中国

来源:

尽管中国近期利好政策频传,市场情绪未明显提振,焦点转向现实。铜市做空意愿不强,基本面无大涨迹象。股市反弹后分化,间接影响铜价预期。本周铜价震荡,强势格局持续。

摘要:尽管中国近期利好政策频传,市场情绪未明显提振,焦点转向现实。铜市做空意愿不强,基本面无大涨迹象。股市反弹后分化,间接影响铜价预期。本周铜价震荡,强势格局持续。

一、本周国内主要现货走势图:

▲CCMN长江现货1#铜周走势图

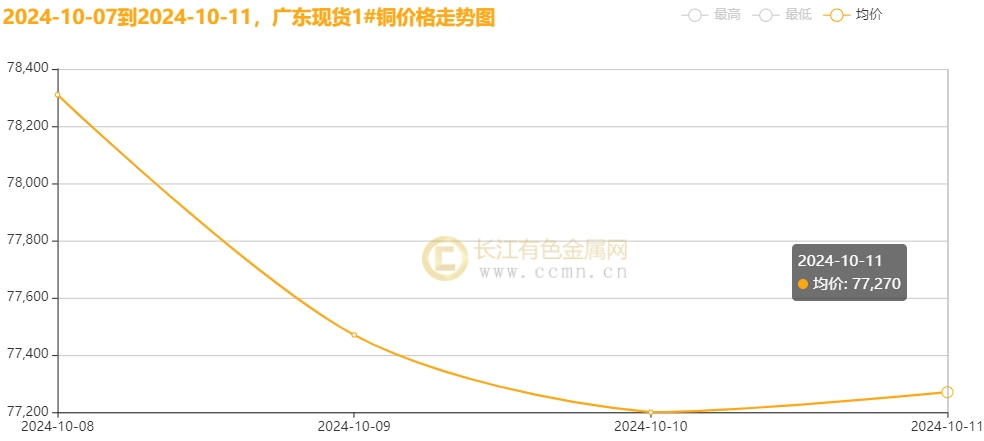

▲CCMN广东现货1#铜周走势图

10月11日当周,国内现货铜价震荡下行。长江有色金属网数据显示,长江现货1#铜均价报77782.5元/吨,日均下跌380元/吨;此前一周均价报78375元/吨,环比上周均价下跌592.5元/吨,累积跌幅0.76%。广东现货1#铜均价报77562.5元/吨,日均下跌400元/吨,此前一周均价报78275元/吨,环比上周均价下跌712.5元/吨,累积跌幅0.91%。

二、本周国内外铜期货走势图:

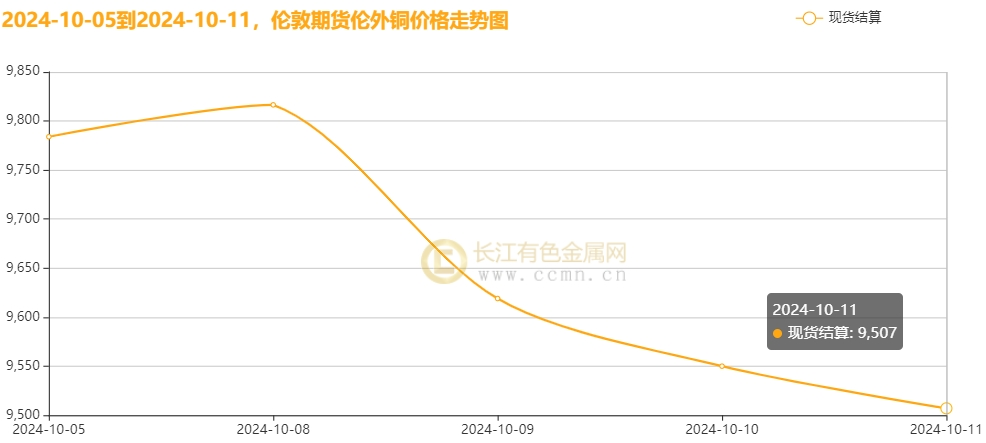

▲ CCMN伦铜周度走势图

CCMN数据显示,本周伦铜高位下挫。前四个交易日LME期铜均价报9783.25美元/吨,日均下跌54.5美元/吨;上周均价报9951.5美元/吨,环比上周均价下跌168.25美元/吨,累积跌幅1.70%。

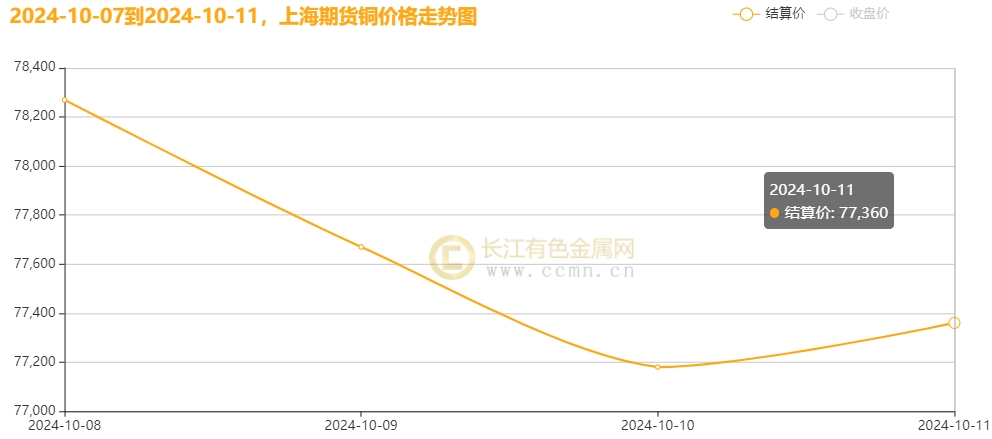

▲ CCMN沪铜周度走势图

长江有色金属网数据显示,本周沪铜震荡走软,周均线收出中阴线1.85%。当前月合约周均结算价77620元/吨,日均下跌707.5元/吨;此前一周均价报78132.5元/吨,环比上周均价下跌512.5元,累积跌幅0.66%。

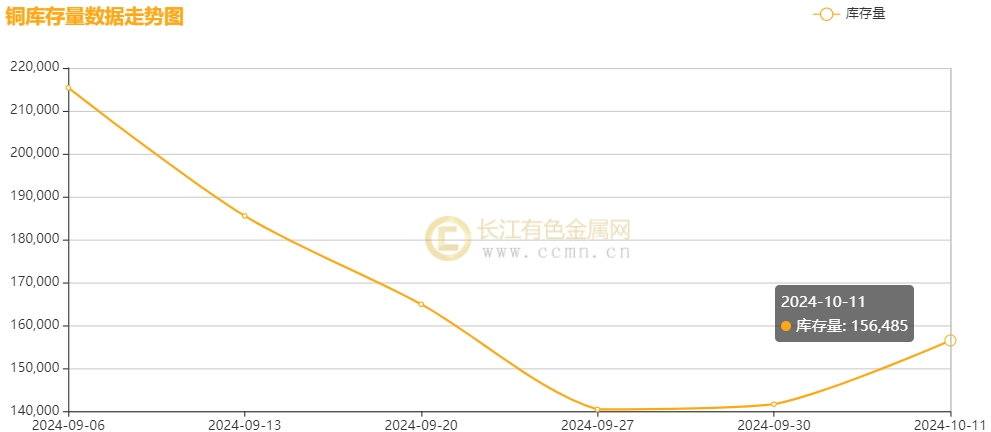

三、国内外铜库存走势图:

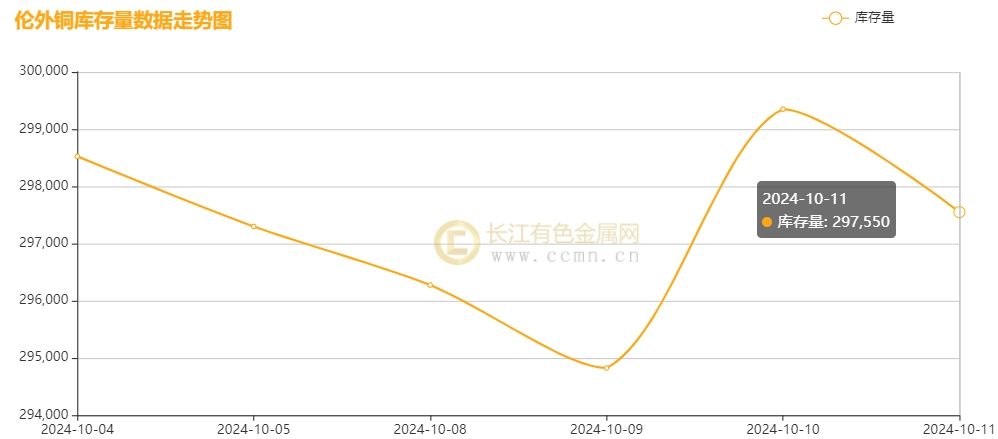

▲ CCMN伦铜库存周数据图

如上图所示,本周伦铜库存微降,累积减少975吨至297,550吨,环比上周跌幅0.33%。

▲ CCMN沪铜库存周数据图

如上图所示,本周沪铜库存呈现垒库态势,累积增加14,860吨至156,485吨,环比上周涨幅10.50%。

四、本周铜市场分析:

【海外消息面】

1、①美联储纪要后,CME“美联储观察”显示11月降息25个基点几率降至75.9%,部分市场参与者认为维持利率不变几率为24.1%。②美国9月CPI同比上涨2.4%,放缓至2021年2月以来最低,环比涨0.2%。核心CPI同比上升3.3%,环比上升0.3%,略超预期0.2%,为3月以来最高水平。③美国10月5日当周首次申请失业救济人数25.8万人,超预期。

2、①欧洲央行管委维勒鲁瓦德加洛称下周很可能降息,且可能不止一次,具体看抗通胀进展。德国9月CPI月率终值 0%,预期0%,前值0%。德国9月CPI年率终值 1.6%,预期1.6%,前值1.6%。②匈牙利总理欧尔班质疑欧盟“绿色协议产业计划”,称若损害产业和就业就应被质疑。

【国内消息面】

1、①2024年9月,中国三大政策性银行净归还抵押补充贷款700亿元,余额为25841亿元。②中国人民银行创设SFISF,支持证券、基金、保险公司以资产抵押换取高等级流动性资产,首期规模5000亿元,即日起申报。③人民银行10月10日公告称,决定创设SFISF,首期规模5000亿元,可视情况扩大。

2、①国庆假期,“以旧换新”政策促消费,多地扩大家电补贴范围,商务部数据显示假期前三天销售额达73.57亿元,空调、电冰箱、电脑销量领先。②住建部会议后,北上广深楼市新政出台,国庆假期成交量增长,楼市升温,深圳广州新房销售大增。③9月新能源乘用车批发销量预估达122.8万辆,同比增长48%,环比增长17%。

【供应方面】①全球矿端消息,Ivanhoe Mines正筹划在未来三年内于刚果(民主共和国)投资兴建一座全新的铜矿设施;智利国有铜业公司Codelco预计今年的铜产量将介于132.5万吨至135.2万吨之间,并展望明年产量将有所增长,尽管确切数字尚未对外公布。另一方面,巴里克黄金公司已决定投资20亿美元,在赞比亚正式启动Lumwana铜矿的超级矿坑开发项目,该项目旨在将年处理能力提升至5200万吨,铜年产量增加至24万吨,但预计短期内对市场供应压力影响有限。此外,自由港麦克莫兰铜金公司(Freeport-McMoRan)旗下的印尼Manyar铜冶炼厂的投产计划已推迟至11月实施。②9月24日,CSPT季度会议决定将2024年Q4铜精矿TC/RC加工费上调至35美元/吨和3.5美分/磅,此举将扩大冶炼厂利润空间,助其缓解成本压力,提升生产积极性。9月,两家冶炼厂计划检修,影响粗炼产能50万吨,较8月减少,但多家冶炼厂粗炼厂陆续投产,铜精矿需求将增。同时,部分冶炼厂因原料供应紧张而减产,而8月检修厂逐步复产,新厂释放产能。预计9月国内电解铜产量超100万吨,环比及同比均微增。另据市场公开数据显示,国内9月精铜杆产量环比降1.81%,同比降2.02%,整体产量为82.39万吨;再生铜杆企业产量环比触及12%,同比降28.29%。整体产量为13.64万吨。③库存方面,伦敦金属交易所公布数据显示,10月11日当周伦铜库存降幅微小,最新库存水平为297,550吨,环比上周跌幅0.33%。上海期货交易所最新公布数据显示,10月11日当周,沪铜库存累积增加10.50%至15.65万吨,削弱了对价格底部的支撑强度。

【需求面】①据最新统计数据显示,截至10月7日,商务部汽车以旧换新政策吸引超127万份申请,新车销售额超1600亿。家电市场同样强劲,823.8万消费者购买1178万台家电,销售额达557亿。国庆期间,251.9万消费者抢购374万台家电,销售额178.4亿。楼市也现“黄金周”,一线城市政策利好带动市场热情高涨,到访量与成交量增长,楼市企稳回升。业内人士认为,一线城市有望率先复苏,引领全国楼市走出调整期。②上周,国内铜杆行业开工率分化。精铜杆企业开工率受假期影响降至79.32%,而再生铜杆企业则升至15.69%。江西放松再生铜政策,但优惠或减。湖北、江西再生铜杆厂8月补贴政策未明,其他地区沿用旧政策。③假期结束后首周,市场情绪明显降温,消费表现略显疲软。市场观望氛围浓厚,企业入市采购意愿低迷。多数企业仍在积极消化节前库存,面对价格下跌时显得较为谨慎。尽管价格有所回调,但跌幅有限,仍处于较高水平,进一步抑制了原材料采购的积极性。

【现货方面】本周现货市场交易活跃度有所降温,起初持货商试图维持高价,但临近换月,为加速资金回笼,开始下调升水以促进出货,换取现金流。下游市场继续维持刚需,需求释放体量有限。随着现货进口窗口的开启,和面对价格下跌,下游采购方更加审慎,需求饱和后选择退市观望,导致假期后首周现货交易表现不尽如人意。

【长江铜业视点】本周(10月8日至10月11日)铜价震荡走软,周均线报收中阴线1.85%。海外市场上,美联储9月会议纪要显示决策层存在分歧,一些决策者更倾向于25基点,认为更符合政策逐步正常化的道路,但多数官员同意降息50个基点。美国9月通胀下降受阻,CPI和核心CPI均超预期。同时美国劳动力市场指标更疲软,美联储下调下半年经济增长预测,多数决策者认为就业前景下行风险增加,通胀与就业目标实现风险平衡。市场反应方面,美股股指期货和美债收益率下跌,而美元指数保持强势,对金属构成一定的压力。目前,市场交易员普遍预测美联储下月降息25基点的可能性扩大。此外,匈牙利总理欧尔班对欧盟的“绿色协议产业计划”提出质疑。国内市场,中国人民银行周四宣布创设“证券、基金、保险公司互换便利(SFISF)”,支持符合条件的机构以特定资产为抵押,换取高等级流动性资产。操作规模初期为5000亿元,可视情况扩大。同时,多地政府为配合以旧换新政策,发放新一轮消费券,以精准投放和多样化为特点,有效拉动内需。同时市场期望在周六的财政经济刺激计划,能释放更多的利好措施,情绪上因此向好,支撑铜价保持高位格局。 基本面方面,国庆节后首周,LME铜库存降幅有限,而国内铜库存增加则属于季节性因素。市场当前重心转向库存消化,原料采购活动放缓,但现货铜价依然获得支撑。电力板块表现稳健,不过需警惕光伏行业可能面临的去产能挑战。地产板块获得显著政策支持,其底部区域或逐渐明朗。家电出口呈现回暖趋势,若地产市场复苏,将为家电行业提供坚实支撑。汽车领域,传统汽车产量下滑,新能源车份额提升,但国内需求疲软及国际环境复杂限制了车企效益。电子板块持续稳健增长,未来有望成为需求增长的新动力。此外,中欧双方正就继续电动汽车反补贴案展开谈判。

总体来看,尽管中国近期利好政策频出,国庆期间传出楼市及新能源利好,但金属市场的需求前景并未得到明显提振,表明市场更倾向于刺激政策能带来实际影响。目前铜市市场做空意愿不强,基本面也未显示出铜价将大幅上涨的迹象。此外,国内股市在快速反弹后出现分化,这一态势对铜价后市预期产生了间接影响。本周铜价呈现震荡回调态势,整体强势格局依旧。

五、本周国际财经热点:

国内财经:

1、据商务部数据,今年国庆假期七天,家电以旧换新销售前三名为空调、电冰箱和电脑,销售额分别为45.19亿元、37.97亿元和26.24亿元。

2、北京“新8条”楼市政策后,新房市场激活,二手房回暖,“银十”开局超预期,市场回稳迹象明显。

国际财经:

1、10月8日,德国《商报》称中国在电动汽车领域领先,德中汽车制造商因此加强合作。德国反对欧盟对华电动汽车加征关税,欧洲主要汽车制造商也认为此举是错误做法。

2、10月9日消息,波音与其最大工会的谈判第三次破裂,双方围绕涨薪和退休福利方案进行调解后未能达成一致,波音撤回提议并指责工会要求过高。此次罢工将导致每天损失1亿美元收入,并考虑发行新股。罢工还使波音面临评级下调风险。

六、本周铜行业要闻:

1、【巴里克在赞比亚正式启动Lumwana铜矿超级矿坑的开发】

10月8日消息,加拿大巴里克黄金公司于10月2日在赞比亚Lumwana铜矿启动超级矿坑开发,预计年底前完成,为2025年施工做准备。该项目耗资20亿美元,旨在将Lumwana铜矿扩建为高产长寿矿,吞吐量翻倍至5200万吨/年,铜产量增至24万吨/年。

2、【花旗:中国财政宽松助力铜价短期上行,未来几周或触及10500美元】

10月11日外媒消息,花旗银行针对铜价的未来走势发布了最新的市场分析报告。报告指出,由于对中国即将出台的新财政宽松措施细节的期待,预计未来几周铜价将存在狭窄的战术性上行空间,有望触及10,500美元/吨的高位。

七、展望后市:

美联储最新会议纪要显示11月或维持利率不变,引发美元走强,铜价受打击。9月会议纪要揭示美联储内部存在深度分歧,仅有美联储理事鲍曼一人投反对票。美国劳工部数据显示CPI增长2.4%略超市场预期,初请失业金人数为25.8万人,预期为23万人揭示当前美国劳动力市场疲软,为美联储下个月降息提供理由,美元由此回吐部分涨幅。中国出台一系列经济刺激政策,提振市场信心。国务院新闻办公室将于10月12日(星期六)上午10时举行新闻发布会,届时财政部部长蓝佛安介绍“加大财政政策逆周期调节力度、推动经济高质量发展”有关情况,市场关注是否有超预期政策推出。

基本面方面,海外铜矿供应紧张持续,矿山产出受限。国内精铜产量维持高位,但电解铜库存因假期及高价畏惧累积。CSPT提价后实际仍低,现货成交旺季不旺。市场畏高,观望情绪重,10月开局不佳,铜价上行受阻。稳增长政策下缺乏做空动力,基本面限制上行空间,后市铜价谨慎乐观。

从技术面分析,下周沪铜价格预计将在76800至80000元/吨区间波动,价格可能高位震荡并逐步转弱。

■风险:国内去库无法持续

周五晚(北京时间),关注国际主要财经事件

①20:30 美国9月PPI年率 ②20:30 美国9月PPI月率 ③21:45 美联储古尔斯比和鲍曼参加研讨会 ④ 22:00 美国10月一年期通胀率预期初值 ⑤ 22:00 美国10月密歇根大学消费者信心指数初值 ⑥ 22:45 美联储洛根参加一场专家小组讨论

xbggyl.sbs(以上内容仅供参考,据此入市,风险自负)

【免责声明】:文章内容如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除内容。文章只提供参考并不构成任何投资及应用建议。删稿邮箱:info@xbggyl.sbs