长江有色金属网 > 资讯首页 > 评论分析 > 体育类平台引流

体育类平台引流

来源:

全球经济承压前行,内外经济数据喜忧参半,市场持续笼罩在利空阴霾之下。尽管美联储降息预期强烈,且中国政策稳健托举铜价,但铜市消费低迷,市场观望情绪浓厚,加之库存压力依然沉重,共同限制了铜价的上行高度。因此,周内铜价仅呈现微幅上扬态势,周线录得小涨。

摘要:全球经济承压前行,内外经济数据喜忧参半,市场持续笼罩在利空阴霾之下。尽管美联储降息预期强烈,且中国政策稳健托举铜价,但铜市消费低迷,市场观望情绪浓厚,加之库存压力依然沉重,共同限制了铜价的上行高度。因此,周内铜价仅呈现微幅上扬态势,周线录得小涨。

一、本周国内主要现货走势图:

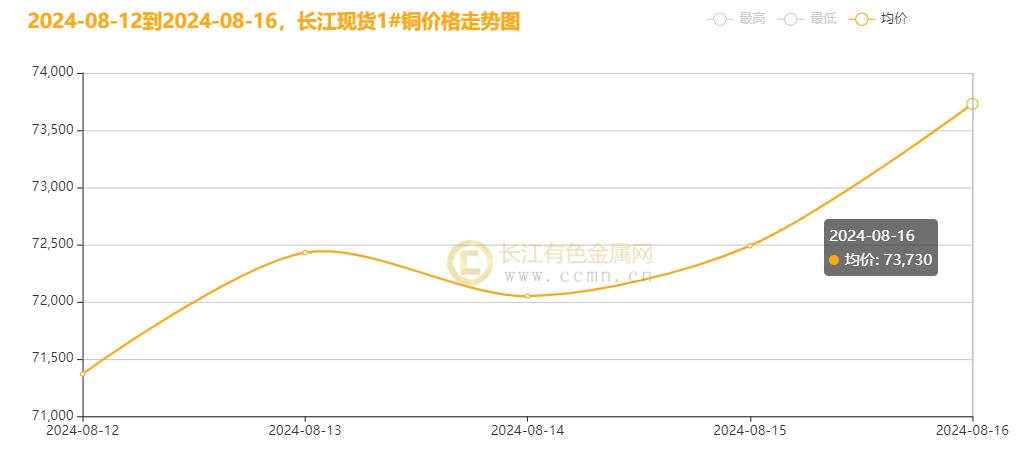

▲CCMN长江现货1#铜周走势图

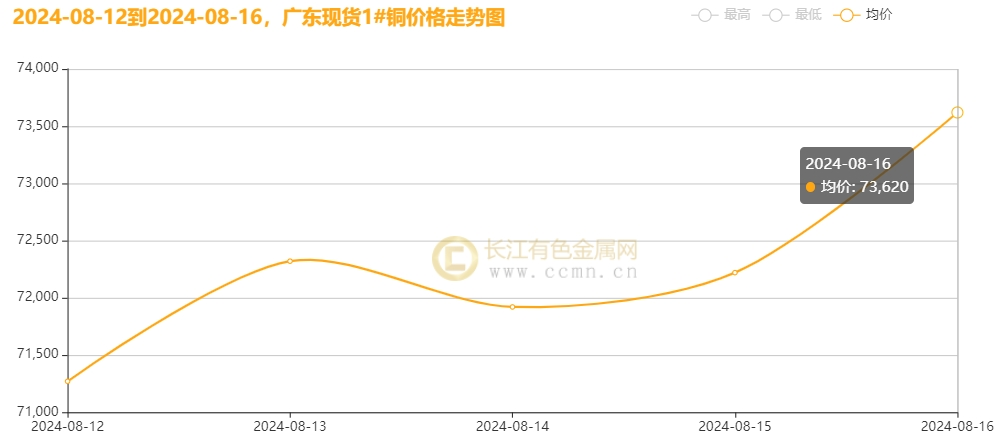

▲CCMN广东现货1#铜周走势图

8月16日当周,国内现货铜价震荡小升。长江有色金属网数据显示,长江现货1#铜均价报72414元/吨,日均上涨430元/吨;此前一周均价报71632元/吨,环比上周均价上涨782元/吨,累积涨幅1.10%。广东现货1#铜均价报72270元/吨,日均上涨424元/吨,此前一周均价报71576元/吨,环比上周均价上涨694元/吨,累积涨幅0.97%。

二、本周国内外铜期货走势图:

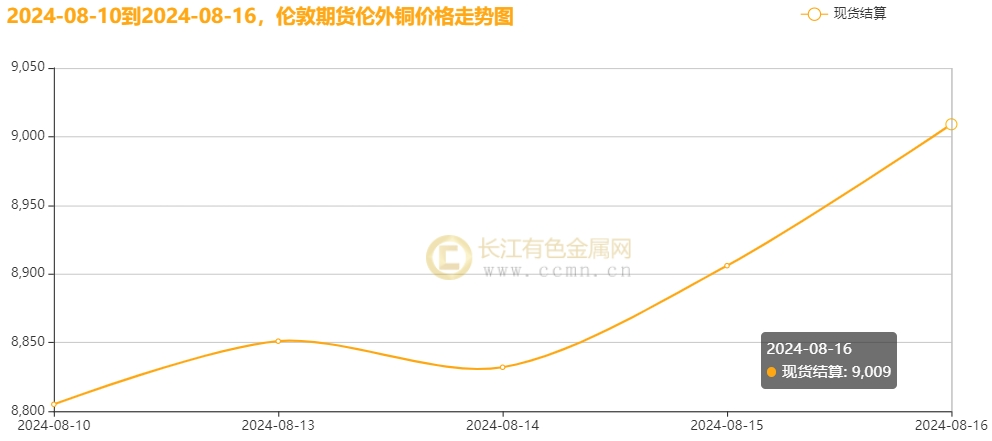

▲ CCMN伦铜周度走势图

CCMN数据显示,本周伦铜探底回升。前四个交易日LME期铜均价报9022.5美元/吨,日均上涨76.75美元/吨;上周均价报8834.5美元/吨,环比上周均价上涨188美元/吨,累积涨幅2.13%。

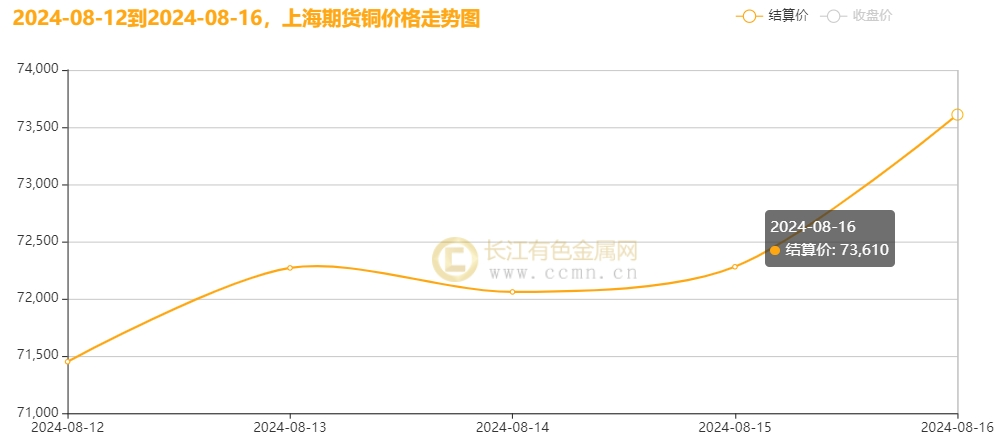

▲ CCMN沪铜周度走势图

长江有色金属网数据显示,本周沪铜先抑后扬,周线录得上涨3.24%。当前月合约周均结算价72334元/吨,日均上涨650元/吨;此前一周均价报71492元/吨,环比上周均价上涨842元,累积涨幅1.18%。

三、国内外铜库存走势图:

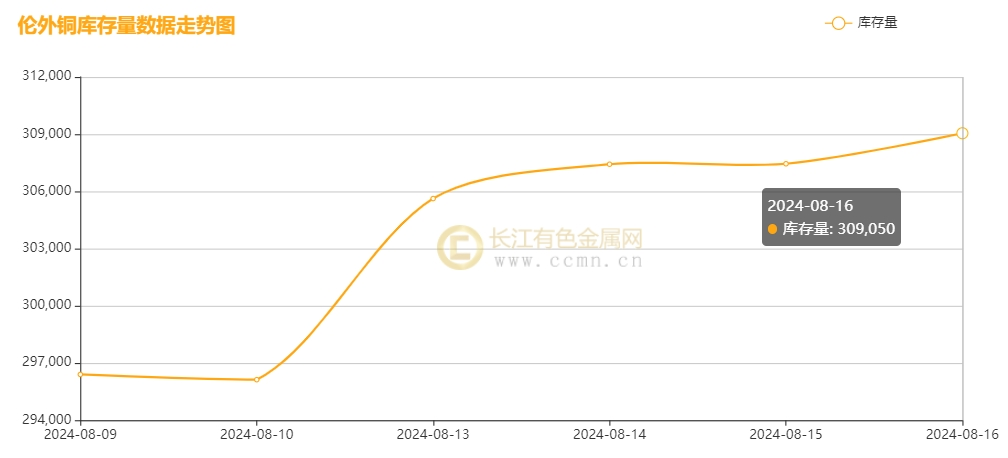

▲ CCMN伦铜库存周数据图

如上图所示,本周伦铜库存累库速率有所放缓,但依然位居历史高位,截止本周五共累积增加12,650吨至309,050吨,环比上周涨幅4.27%,达到2019年9月以来最高水平,铜价高度继续受压制。

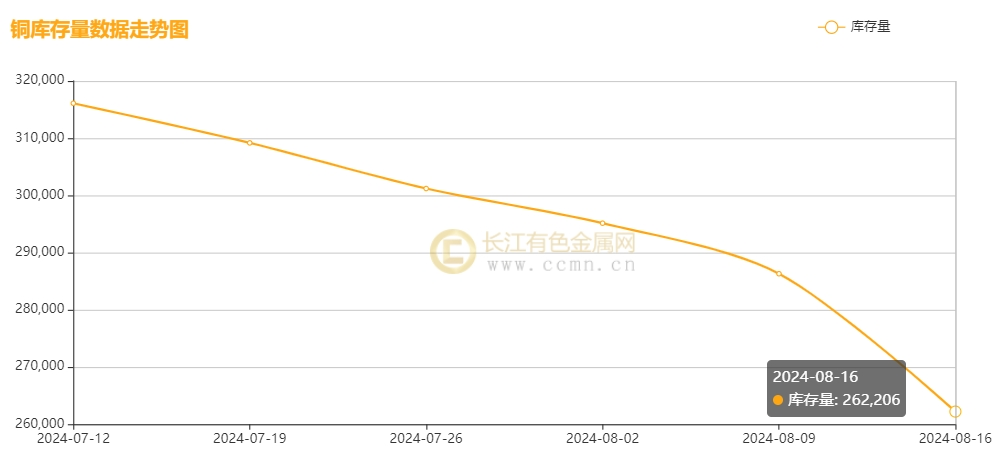

▲ CCMN沪铜库存周数据图

如上图所示,本周沪铜库存降幅速率增大,截止本周累积减少24,099吨至262,206吨,环比上周跌幅8.42%,创下四个半月新低。

四、本周铜市场分析:

【海外消息面】

1、①、美国劳工部称,7月PPI微涨0.1%,低于预期,商品涨价被服务降价抵消。同比涨幅降至2.2%,美元兑主要货币续跌,PPI温和提振美联储年内降息预期。②、美7月CPI升2.9%,核心CPI涨3.2%,均微降0.1%,通胀连降四月但降幅未超预期,市场9月降息50基点预期降至五成以下。③、美国7月零售销售环比大增1%,超预期0.3%,创年初以来最大涨幅,显示消费者在高物价和高借贷成本下仍具韧性。增长主要由汽车销售大幅回升驱动,核心零售销售亦增0.4%。④、截至8月10日当周,初请失业金人数降至22.7万,低于预期23.5万,续请失业金人数亦减至186万,显示美国劳动力市场持续稳健。

2、①、欧元区二季度GDP同比修正值0.6%,与初值一致;一季度终值增0.4%。6月工业产出同比降幅扩大至3.9%,环比微降0.1%。②、欧元区8月ZEW景气指数降至17.9,前值43.7。英国6月制造业产出月率超预期增1.1%,前值修正为0.3%;年率降幅收窄至-1.5%,好于预期。

【国内消息面】

1、①、1-7月固定资产投资增速放缓至3.6%,制造业和基建投资增速均有所回落,特别是基建投资增速大降0.5%,凸显地方政策资金受限。②、7月工业增加值同比增5.1%,社零增2.7%较上月提速,经济环比略弱但好于金融数据预期。政治局会议“保5”定调,降息实施,预期中央加速专项债等国债发行以稳基建、促设备更新,望带动经济环比改善,但整体下行压力大,市场偏空。

2、①、房地产投资同比降10.2%,新开工面积跌23.2%,跌幅收窄但水平低;施工面积跌12.1%,跌幅扩大,预示竣工难改善。商品房销售面积同比跌18.6%,跌幅略收窄,政策效果有限,8月销售环比下滑,新房销售前景不乐观。②、国家统计局8月15日公布的数据显示,7月新能源汽车产量为98.8万辆,同比增长27.8%。1-7月新能源汽车产量为589.1万辆,同比增长32.9%。③、最新统计,截至7月底,我国充电桩总量达1060.4万台,同比增长53%,高速服务区充电桩突破2.72万台,实现全国覆盖,充电网络大幅扩展。

【供应方面】①、海外矿端扰动频频,在8月15日,必和必拓与埃斯孔迪达铜矿工会谈判破裂,罢工继续扰乱该矿生产,该矿年产铜量约占全球5%。而非洲第二大铜矿因啤酒禁令引赞比亚与刚果边境争端 ,铜出口受阻。同时秘鲁6月铜产量同比下降11.7%,上半年总产量下降2.1%。这进一步加剧了全球铜供应的紧张局势,对铜价构成支撑。②、8月14日消息,卫星监测数据显示,铜冶炼厂在维修后重启,提振7月全球铜冶炼。Earth-i数据显示,7月全球铜冶炼厂产能闲置率降至17.1%,较上月减少近20%。另外,中国7月电解铜产量为102.82万吨,环比增长2.31%至2.32万吨,同比大增11.05%,因西南地区某冶炼厂加速投产,导致7月较6月超预期增加1.16万吨。③、LME铜库存增速放缓,截止本周五增加12,650吨至309,050吨,涨幅为4.27%,达到2019年9月以来新高点。上海期货交易所最新公布数据显示,8月16日当周,沪铜库存去化幅度较上周有所扩大,累积减少8.42%至262,206吨,创下四个半月新低。然而,库存整体规模仍维持在高位,对铜价难形成有效提振。

【需求面】①、房地产投资同比降10.2%,新开工面积跌幅虽收窄至23.2%,但仍处低位;施工面积跌幅扩大至12.1%,预示着竣工状况难有显著改善。商品房销售面积同比下跌18.6%,跌幅略有收窄,但政策提振效果有限,8月销售环比再降,新房市场前景堪忧。但在国家统计局发布的数据中,汽车制造业呈现分化态势:传统汽车产量受降2.4%影响,而新能源汽车产量则逆势上扬,达到98.8万辆,同比增长27.8%,彰显出新能源领域的强劲动力。同时,全国发电量8831亿千瓦时,同比增长2.5%,表明能源生产领域仍保持稳健增长。②、在近期铜价下跌的态势下,精废铜杆之间的平均价差显著收窄,废铜作为替代品的优势有所减弱,从而促使部分订单向精铜杆转移,带来了一定程度的订单增长。然而,市场普遍笼罩在政策不确定性的阴霾之中,担忧情绪导致再生铜杆的生产量出现下滑趋势。尽管如此,国内主要大中型铜杆生产企业的开工率却环比出现了预期之外的下降,这一现象进一步加剧了市场的观望氛围。下游企业因对未来市场走势持谨慎态度,采购意愿不强,观望情绪依旧浓厚,导致整体铜杆消费表现温和,未能展现出明显的回暖迹象。

【现货方面】本周现货市场交易活跃度欠佳,持货商惯性挺价缓出,市场多以升水挺价为主。下游采购方则持谨慎观望态度,接货意愿保持低迷状态,仅维持刚性需求,导致整体市况差强人意,交投氛围亦偏弱。

【长江铜业视点】本周(8月12日至8月16日)铜价微幅上扬,周线录得上涨3.24%。海外方面,美国7月PPI(生产者价格指数)数据超预期下行,同比涨幅收窄至2.2%,服务成本降幅创一年半新高,证明通胀压力正在降温,并增强市场对美联储9月降息的预期,降息押注重新超过50%。此外,在周三公布的CPI已连续四个月同比下降,但同比涨幅是三年半以来首次低于3%,不过环比上涨0.2%,仍巩固9月降息乐观预测。但市场担忧通胀粘性高于美联储预期,影响降息幅度判断,部分降息50基点押注撤出。市场情绪变化或削弱铜价上涨动能,铜市多头仓位或受压缩。国内方面,国内政策面利好频现,《加快构建新型电力系统行动方案》为铜等有色金属带来广阔终端应用前景,9项专项行动将促进新型电力系统建设,或成铜消费新增长点。尽管7月经济增速略放缓,但好于预期,工业增加值与社零增速波动。政策上,稳增长措施加码,降息及专项债、国债发行预期加速,旨在托底基建与经济。然而,整体经济仍承压,市场氛围仍然不稳。基本面方面,近期,矿端扰动加剧引发市场关注,尤其是必和必拓智利铜矿Escondida的工人罢工事件,因薪资谈判破裂而启动,该矿作为全球最大铜矿之一(约占全球产量5%),其停产风险再度凸显矿端紧张局势。在国内,铜精矿现货加工费(TC/RC)维持低位,若罢工持续,矿端供应紧张可能进一步升级。但是伦铜库存压力创新高,上海铜库存水平也稳居历史高位,使得矿端扰动对价格的提振有限。在消费端,铜价下调后,确实在一定程度上刺激了下游企业的补库需求,加之近期精废铜价差缩小,有利于精铜的消费。然而,实际消费表现仍显不足,市场谨慎情绪浓厚,观望态度占据主导,这使得沪铜库存的去化进程变得缓慢,市场淡季特征显著。在此背景下,交易活动持续保持小幅贴水状态,短期内弱势消费局面难以得到有效改善,对铜价的反弹构成了显著压力。

综上所述,全球经济仍承压,内外经济数据喜忧参半,市场普遍笼罩在利空情绪中。尽管美联储9月降息预期强烈,且中国政策保持稳健,但对铜价的提振效应有限。基本面矛盾并不显著,但疲弱的需求持续压制铜价的反弹高度。当前,铜市实货消费低迷,市场参与者普遍持观望谨慎态度,加之复杂的宏观环境,使得铜价在本周内持续承压,上行动力明显不足,周线走势仅呈现微幅上扬态势。

五、本周国际财经热点:

国内财经:

1、成都市住建局发布通知,鼓励房企联动新房与存量房交易,推动“以旧换新”,行业协会倡议企业分担费用。政府支持多元化拆迁安置,鼓励“房票”,年底前对符合条件购房人给予补贴,各区自定标准。此期间内旧换新可视为首套,公积金贷款额度提升。推进资金跨行监管,实现“带押过户”。通知8月16日实施。

2、8月16日起,多省市如贵州、湖北、大连等地全面取消金交所,旨在强化金融监管、防范化解金融风险。贵州省、湖北省分别取消了省内金交所的金融资产交易业务资质,大连市金交所则因企业主动申请而被取消相关资质。这些举措意味着相关省市内不再存在金融资产类交易场所。

国际财经:

1、韩国政府8月13日建议各整车厂商公开电动汽车动力电池信息,以应对火灾事故后车主的不安。原本非公开的电池信息,现已由现代、起亚、奔驰等厂商主动公开。

2、8月15日消息,苹果公司正积极开发新型桌面机器人设备,由原汽车业务主管Kevin Lynch领导,旨在探索新的收入增长点。该设备结合iPad显示器与机器人技术,预计将于2026年或2027年首次亮相。

六、本周铜行业要闻:

1、【藏格矿业:巨龙铜矿二期项目预计2026年一季度实现试生产】

8月12日消息,据悉,藏格矿业(000408)今日在业绩说明会上表示,巨龙铜矿二期改扩建工程项目已经获得有关部门核准。项目预计2026年一季度实现试生产,达产后一二期合计年采选矿石量将超过1.1亿吨,年矿产铜将达30万—35万吨,成为国内采选规模最大、全球本世纪投产的采选规模最大的单体铜矿山。

2、【必和必拓与世界最大铜矿工会的谈判再次失败】

8月15日消息:据工会称,必和必拓集团(BHP)与埃斯孔迪达铜矿工会恢复谈判的最新尝试破裂,因为双方未能就恢复谈判的条件达成一致。埃斯孔迪达铜矿是世界产量最大的铜矿。本周二该铜矿的大约2400名工会工人开始罢工,因为未能和必和必拓就工资待遇达成一致。

七、展望后市:

海外方面,美国7月零售销售数据超预期增长1.0%,有效安抚了市场对经济急剧放缓的担忧,而且还修正了6月零售额的微幅下滑(0.2%),还暗示消费需求依然稳健,并未出现市场担忧的崩溃迹象。受此影响,金融市场可能调整对美联储下月降息幅度的预期,从原本预期的大幅降息50个基点转向更为温和的25个基点。鉴于7月通胀保持温和,未来降息的可能性依然存在,但幅度和时机或有所调整。

国内方面,中央已明确下半年将加大宏观调控力度,强调金融体系的稳健性及风险水平的显著降低。潘行长等权威人士指出,将加速已出台金融政策的落地实施,并与财政、工信等部门政策协调配合,共同推动经济社会高质量发展。在房地产领域,政策持续宽松,按揭贷款首付比例降至历史最低水平,利率亦处低位,同时采取再贷款等方式支持地方政府收购存量商品房用于保障性和租赁性住房,旨在消化市场库存。

基本面上,供应端受冶炼厂减产及进口铜到货量减少影响,预计下周铜供应量将进一步缩减。加之海外最大铜矿的罢工事件,全球铜矿供应紧张局势加剧,为铜价提供上涨支撑。需求端则显得疲弱难堪,因8月仍处行业淡季,铜的消费动能不高,不过市场对金九旺季的预期充满乐观期待,预计铜消费量会有所增长。同时,再生铜杆企业受新政影响停产,也可能促使部分需求转向精炼铜。

技术面分析,基于当前宏微观环境及供需状况,预计下周铜价将在【7.0-7.65】万元/吨区间内震荡波动。投资者需密切关注全球经济数据、政策动向及市场情绪变化对铜价的影响。

操作策略,谨慎观望。xbggyl.sbs(以上内容仅供参考,据此入市风险自负)

【免责声明】:凡注明文章来源为“长江有色金属网”的文章,均为长江有色金属网原创,版权归本网站所有,任何媒体、网站或个人未经本网站书面授权不得转载。凡本网注明来源:“XXX(非长江有色金属网)”的文章,均转载自网络,版权归原作者及其公司所有。本站已尽可能对作者和来源进行了标注,若有疏忽造成漏登,请及时与我们联系,我们将根据著作权人的要求,立即更正或删除有关内容。本网站所发布的文章目的在于传递更多信息,并不构成任何投资及应用建议。