长江有色金属网 > 资讯首页 > 评论分析 > 卧龙 游戏 身高

卧龙 游戏 身高

来源:

美联储降息预期强烈,市场风险偏好持续上升,叠加国内新政亦不断释放积极信号,增强市场消费信心,然而铜价对此反应温和,上涨乏力,实乃需求疲软所致。现货市场交易冷清,市场观望情绪浓厚,铜价受此拖累,周内表现未及预期。

摘要:美联储降息预期强烈,市场风险偏好持续上升,叠加国内新政亦不断释放积极信号,增强市场消费信心,然而铜价对此反应温和,上涨乏力,实乃需求疲软所致。现货市场交易冷清,市场观望情绪浓厚,铜价受此拖累,周内表现未及预期。

一、本周国内主要现货走势图:

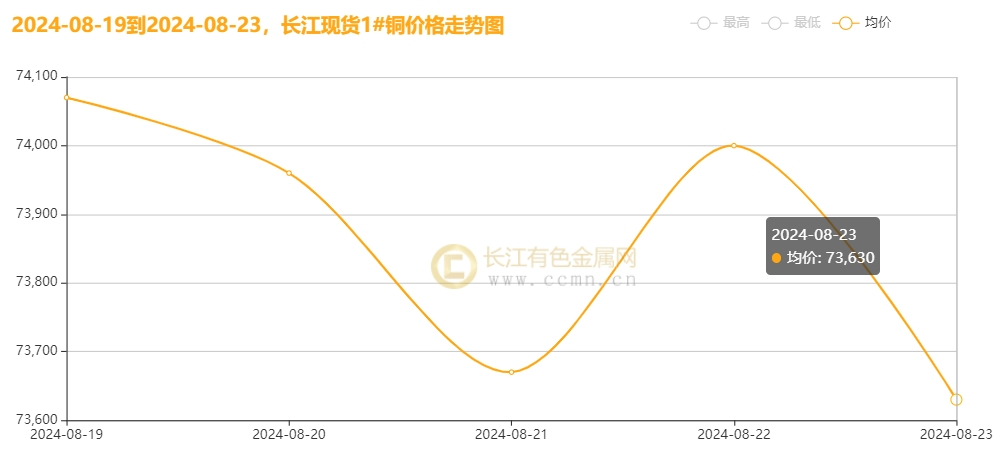

▲CCMN长江现货1#铜周走势图

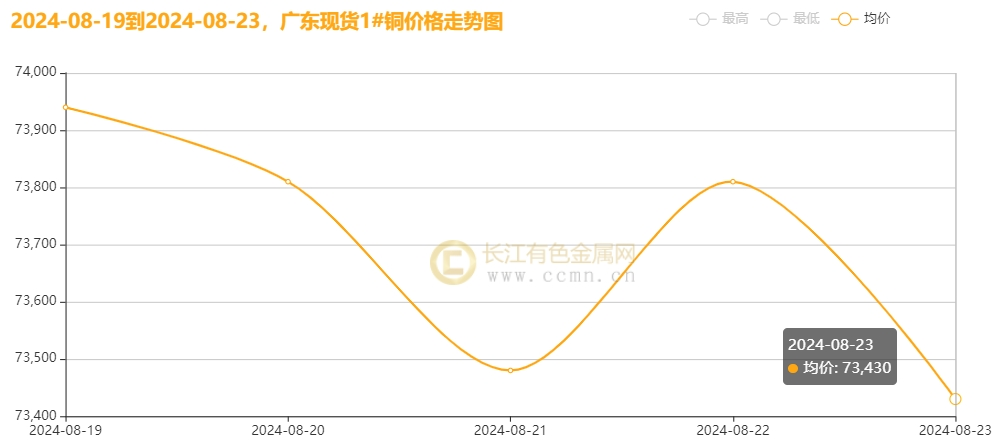

▲CCMN广东现货1#铜周走势图

8月23日当周,国内现货铜价跌宕起伏。长江有色金属网数据显示,长江现货1#铜均价报73866元/吨,日均下跌20元/吨;此前一周均价报72414元/吨,环比上周均价上涨1452元/吨,累积涨幅2.01%。广东现货1#铜均价报73694元/吨,日均下跌38元/吨,此前一周均价报72270元/吨,环比上周均价上涨1424元/吨,累积涨幅1.97%。

二、本周国内外铜期货走势图:

▲ CCMN伦铜周度走势图

CCMN数据显示,本周伦铜偏强震荡。前四个交易日LME期铜均价报9202.75美元/吨,日均下跌14.5美元/吨;上周均价报9022.5美元/吨,环比上周均价上涨180.25美元/吨,累积涨幅2.0%。

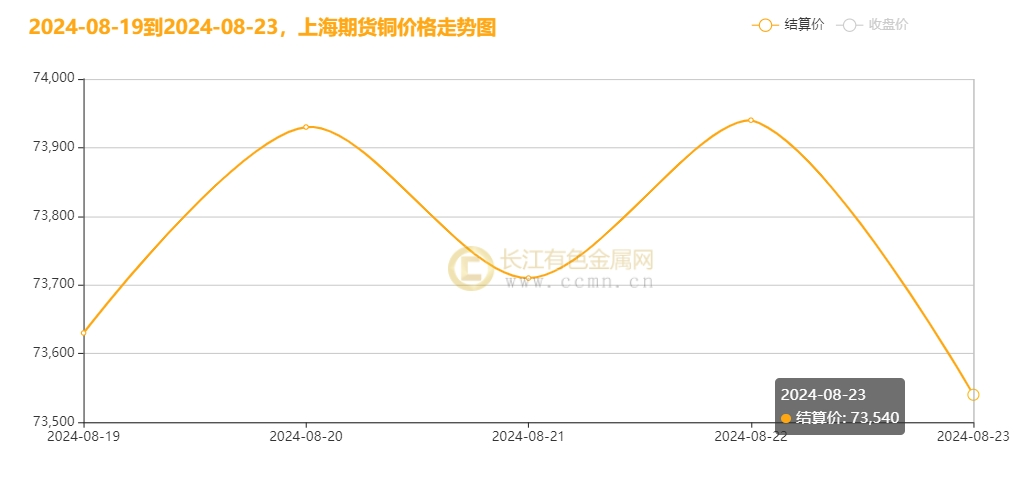

▲ CCMN沪铜周度走势图

长江有色金属网数据显示,本周沪铜走势呈现“M”型,周线录得小阳线0.04%。当前月合约周均结算价73750元/吨,日均上涨16元/吨;此前一周均价报72334元/吨,环比上周均价上涨1416元,累积涨幅1.96%。

三、国内外铜库存走势图:

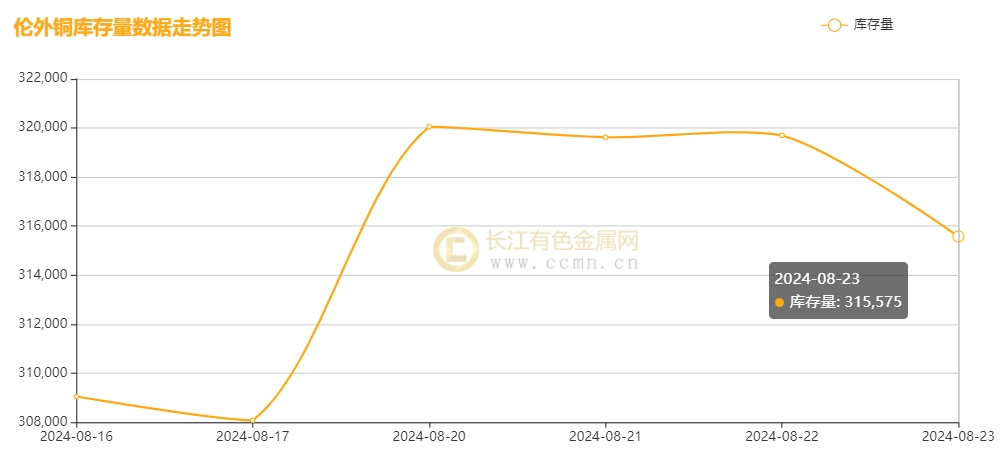

▲ CCMN伦铜库存周数据图

如上图所示,本周伦铜库存继续累库,不过累积速率放缓明显,截止本周五共累积增加6,525吨至315,575吨,环比上周涨幅2.11%,刷新五年新高位,对铜价继续构成压力。

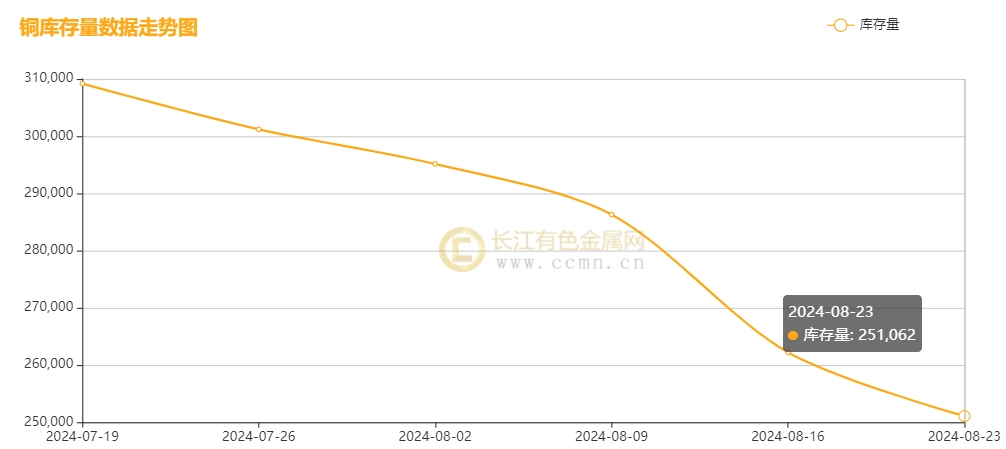

▲ CCMN沪铜库存周数据图

如上图所示,本周沪铜库存继续下降,累积减少11,144吨至251,062吨,环比上周跌幅4.25%,创下逾五个月新低位。

四、本周铜市场分析:

【海外消息面】

1、①、美联储会议纪要揭示,7月会议决定继续放缓加息节奏,维持联邦基金利率在5.25%至5.50%区间不变,同时,多数官员倾向于9月作为更为适宜的降息时机。②、周四(8月22日)数据显示,截至8月17日当周,美国初请失业金人数升至23.2万,高于预期的23万,增加了4000人。③、美国30年期固定利率按揭贷款的合同利率上周再次下降,降幅为4个基点,达到6.5%,为去年5月以来的最低水平。④、美国7月新屋开工数降至123.8万户,创2020年5月以来最低,且低于经济学家预期(市场预期133.3万户)。

2、①、欧洲央行管委Rehn称,制造业未明显复苏,工业生产或持续低迷,欧元区负增长风险上升,地缘政治和不确定性削弱经济信心,支持9月降息决策。②、法国8月制造业PMI初值42.1,低于预期和前值;但服务业PMI初值55,显著上升,综合PMI初值升至52.7,经济表现强劲。德国制造业PMI初值42.1,同样低于预期和前值;服务业PMI初值略降至51.4,综合PMI初值微降至48.5,经济接近停滞。英国8月房屋市场降温,月率降幅扩大至-1.5%,年率增长放缓至0.8%。

【国内消息面】

1、①、中国8月“不降息”,1年期、5年期LPR均维持不变。1年期LPR为3.35%,5年期以上LPR为3.85%,均较前值维持不变。②、国家发改委与能源局日前印发《能源重点领域大规模设备更新实施方案》,提出到2027年能源设备投资增25%以上,并鼓励北方省份将清洁取暖设备纳入设备更新及换新计划。

2、①、国家税务总局:7月份,工业企业销售收入同比增长6%,较二季度增速提高1.7个百分点。②、8月以来,新增专项债发行加速,截至8月19日已发行89只,总额达2794.2亿元,接近7月整月水平。③、8月狭义乘用车零售约184万辆,同比下滑4.4%,环比增长7%。新能源零售预计达98万辆,同比增长36.6%,环比增长11.6%,渗透率升至53.2%。

【供应方面】①、艾芬豪矿业宣布,刚果(金)卡莫阿-卡库拉铜矿III期选厂已商业化生产,提前建成并投产,7月与I、II期共创铜产量新高,预示2024年下半年产量大增,年产量将超60万吨。同时,全球最大铜矿智利埃斯康迪达与必和必拓达成协议,结束罢工,避免供应中断担忧,但或对铜价上涨构成压力。②、世界金属统计局(WBMS)最新报告显示,2024年6月,全球精炼铜面临23.11万吨的供应短缺,凸显矿源紧张态势。然而,国际铜研究小组(ICSG)周二发布的数据却显示,6月全球精炼铜市场却出现95,000吨的供应过剩,这一反差表明矿端资源紧缺的同时,现货市场却显现出过剩迹象,直接反映了当前全球铜需求预期疲弱的现实问题。此外,中国冶炼厂因全球精矿供应压力在7月产量环比略有下滑,但当月精炼铜(电解铜)产量仍达110.3万吨,同比增长7.0%。③、伦敦金属交易所最新库存数据显示,截止本周五铜社库已累积2.11%至315,575吨,刷新自2019年9月以来最高位。上海期货交易所最新公布数据显示,8月23日当周,沪铜库存累积减少4.25%至251,062吨,降至逾五个月新低。铜的最大消费国中国的库存减少也为铜价提供部分支撑。

【需求面】①、7月份我国主要电商平台电视、洗衣机、冰箱等家电以旧换新销售额大幅增长,分别录得92.9%、82.8%和65.9%的增幅,显示了消费活力。同时,汽车以旧换新补贴政策出台,鼓励报废老旧燃油车及新能源车并购买新车,预计进一步刺激消费。新能源汽车市场的繁荣带动了充电桩建设加速,截至7月底,全国充电桩数量突破1060.4万台,同比增长53%,其中大功率充电技术成为新趋势,均显著提升了铜材等关键原材料的需求。但是,中国房地产市场仍处在疲弱状态,未见明显回暖迹象,对铜的消费构成一定拖累。②、上周,国内精铜制杆企业开工率有所回升,增长了6.0个百分点,显示出需求环比回暖的迹象。然而,海关最新数据显示,2024年7月中国精炼铜进口量为301,417.526吨,环比下滑2.33%,同比也微降0.59%,这一数据反映了中国铜需求环境当前仍显疲弱。尽管市场正处于淡旺季转换的初期,但终端消费尚未出现显著改善,现货市场成交依然低迷,市场参与者普遍持谨慎观望态度。总体来看,需求端的忧虑持续存在,这将继续对铜价构成下行压力。

【现货方面】本周现货市场成交态势一般,持货商挺价情绪为继,惜售心理明显,但现货升水小幅走低。下游补库需求偏弱,多采取刚需逢低压价补仓策略,且市场散户交易居多。再加上,近期铜价攀升引发市场恐高心理,买家观望态度加重,交易趋向谨慎。整体看,周内现货交易未见亮点,活跃度亦偏低,交易氛围也显得较为沉闷和僵持。

【长江铜业视点】本周(8月19日至8月23日)铜价陷入震荡格局,周线微涨0.04%。海外方面,周四,美国劳工部公布的8月17日当周的初请失业金人数为23.2万人,略高于预期的23万人,尽管数据有所增加,但仍在表明当前劳动力市场逐步降温的趋势未变。同时,美联储官员普遍表达出降息倾向,市场对美联储即将于下月启动降息周期的预期依然稳固,这一信号推动了市场情绪的回暖,美元美债普遍处于下行态势,而这为铜价提供了有力的支撑。降息措施预计将进一步刺激经济活动,进而促进对铜等关键工业金属的需求增长,展望其未来需求前景颇为乐观。国内方面,约60城推行“收储”存量商品房为保障性住房,旨在稳楼市、去库存、助房企。多地已表态并推进,部分城市项目已落地。专家预测,此举将扩大范围,完善政策后,对房地产市场恢复有积极作用。此外,商务部等7部门推动汽车以旧换新,截至目前收到超68万份补贴申请,近月新增约34万份。报废汽车回收量大幅增长,前7月回收350.9万辆,同比增长37.4%。为增强政策效果,党中央国务院将用特别国债资金支持消费以旧换新。这些积极的政策措施不仅有效提振了市场情绪,还为金属市场注入了强劲的消费信心,对铜价形成了显著的支撑效应。基本面方面,全球最大铜矿智利埃斯康迪达与必和必拓达成避免罢工协议,缓解铜供应中断担忧,却对铜价构成压力。同时,LME铜库存涨至五年新高,显示消费疲软,限制铜价上涨。尽管今年多行业展现出良好的消费态势,预计全年终端铜消费将增长4%,精铜产量更是预计增长6%,但上半年由于价格高企,精铜实际消费量仅实现了1%的小幅增长。不过,自7月起,随着电网项目订单的释放,下游企业积极备货,加之废铜制杆产量减少,预计下半年精铜消费增速将显著反弹至9%,以弥补上半年未达预期的增长。然而,在实货消费层面,情况仍不容乐观。下游企业对原材料的采购谨慎,刚需少采成为常态,即便前期价格调整曾短暂激发购买意愿,但整体提振作用有限。当前,现货市场购买氛围依旧保守,观望情绪浓厚,铜价上行压力大。

综上所述,尽管美联储降息预期强烈,市场风险偏好持续增强,理论上应为铜价带来提振,且国内新政亦不断释放积极信号,增强市场消费信心,然而铜价对此反应温和,上涨动力明显不足。主要原因在于需求面依旧疲软,现货市场交易活跃度低,市场普遍持观望态度,这种浓厚的观望氛围显著拖累了铜价表现,使得周内铜价整体逊色于市场预期。

五、本周国际财经热点:

国内财经:

1、财政部计划对2024年8月到期的4000亿元特别国债,继续采用滚动发行方式,向相关银行定向发行等额新债,以偿还本金。这些特别国债最初于2007年发行,作为中国投资公司的资本金,主要期限为10年和15年。

2、8月21日,国家金融监管总局副局长肖远企宣布,7月末银行业资产总额达423.8万亿元,同比增长7%;保险业总资产33.9万亿元,年初至今增7.7%,资产质量稳定,不良贷款率下降。

国际财经:

1、哈萨克斯坦能源部周四表示,已向欧佩克+提交了一份最新增产补偿计划,承诺将努力履行义务并弥补超产配额。具体细节未透露。

2、欧盟拟对中国纯电动车征反补贴税,比亚迪、吉利、上汽税率不同。商务部回应称,该决定基于欧方单方面认定,中方坚决反对并高度关切。

六、本周铜行业要闻:

1、【中国铜矿企业总产量明年预计超过全球三大铜矿商之和】

8月19日消息,中国是迄今为止最大的铜消费国。目前,中国使用的铜有70%依赖进口,因此近年来,中国对铜矿进行了巨额投资,以确保未来的供应。

2、【智利法院下令工会停止在卡塞罗内斯矿场设置路障】

外媒8月21日消息:根据周三发布的一项裁决,智利法院下令卡塞罗内斯铜矿(Caserones)举行罢工的工会停止封锁该矿场周围的道路。

七、展望后市:

后市展望:美国失业救济申请小升与经济降温,劳动市场虽然承压但并未迅速恶化,为美联储降息考量提供了支持。经济增长放缓与通胀缓解并存,经济根基稳固。房屋市场回暖,预示经济复苏初现曙光。然而,全球经济仍然存在不确定性,加之铜市技术面表现疲软,共同制约了铜价的上涨动力,导致铜价近期在狭窄区间内震荡运行。但投资者对中长期铜价上涨保持乐观,尤其是美联储降息预期下。

国内方面,当前市场仍处在行业淡季,终端需求短期维持低迷态势,不过旺季将至或促需求回升。而铜价企稳后,下游的恐跌情绪或将减弱,采购意愿将增强,逢低备货需求也逐步显现。预计国内铜市将持续去库,价格企稳后震荡回升。技术面预测,下周铜价或在【7.15-7.75】万元/吨区间波动。

重点关注:8月23日(北京时间22:00)美联储主席鲍威尔年会讲话,市场预期其将为9月降息铺路。

xbggyl.sbs(以上内容仅供参考,据此入市风险自负)

【免责声明】:凡注明文章来源为“长江有色金属网”的文章,均为长江有色金属网原创,版权归本网站所有,任何媒体、网站或个人未经本网站书面授权不得转载。凡本网注明来源:“XXX(非长江有色金属网)”的文章,均转载自网络,版权归原作者及其公司所有。本站已尽可能对作者和来源进行了标注,若有疏忽造成漏登,请及时与我们联系,我们将根据著作权人的要求,立即更正或删除有关内容。本网站所发布的文章目的在于传递更多信息,并不构成任何投资及应用建议。