长江有色金属网 > 资讯首页 > 评论分析 > 威尼斯新球场

威尼斯新球场

来源:

本周锰硅期货价格高位震荡,前期连续大涨后市场进入消化调整状态,周内海外新消息仍不断扰动,South32发布澄清文件,否认集装箱运输方案,还公布了后续的修补计划和港口恢复预期,市场情绪重新企稳并且尝试二次上涨。

一、核心观点和重点回顾

【盘面回顾】本周锰硅期货价格高位震荡,前期连续大涨后市场进入消化调整状态,周内海外新消息仍不断扰动,South32发布澄清文件,否认集装箱运输方案,还公布了后续的修补计划和港口恢复预期,市场情绪重新企稳并且尝试二次上涨。周内最高上冲至9098元/吨,未能突破9100元/吨关口,不过整体沿着5日均线持续上攻,锰矿供应收紧下锰硅价格重心不断抬升。周五主力合约收于8973元/吨。

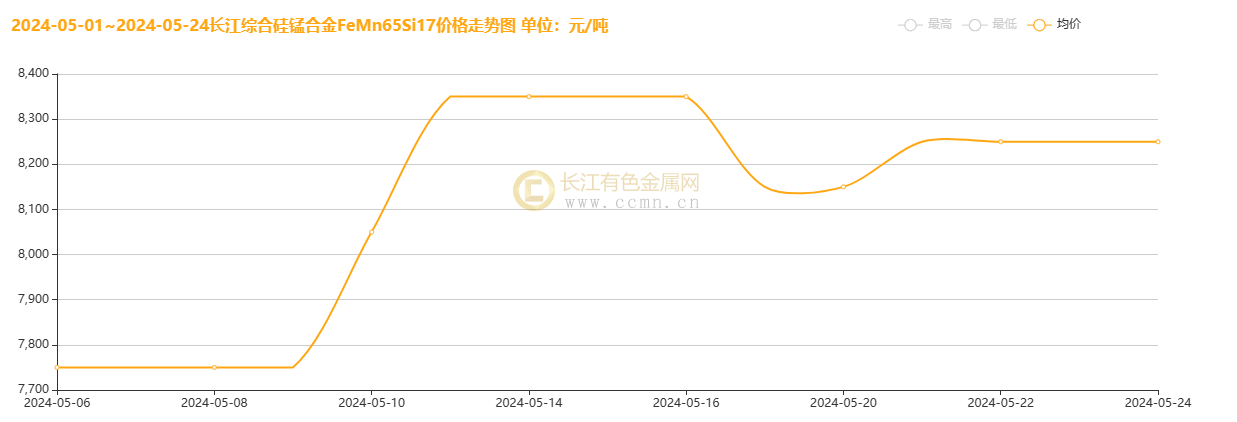

现货价格方面,长江铁合金网讯(xbggyl.sbs/tiehejin),5月24日硅锰合金(FeMn60Si28)报价为10550-10750元/吨,对比上周五下跌100元/吨;硅锰合金(FeMn60Si17)报价为8150-8350元/吨,对比上周五下跌100元/吨;硅锰合金(FeMn60Si14)报价为7550-7750元/吨,对比上周五下跌100元/吨。

【产业表现】供应方面,本周全国187家独立锰硅企业样本开工率48.1%,较上周增加0.90%,日均增产365吨至26995吨,其中内蒙锰硅厂开工恢复速度较快;全国63家独立锰硅企业库存量为159500吨,环比减少35500吨,产量增幅有限但是社库下降较明显,受锰矿供应紧缺影响锰硅社库下降至近两年最低水平。需求方面,本周地产端政策密集出台,对黑色链有一定提振情绪,但是目前下游需求没有出现明显增量,本周铁水产量环比减少0.09万吨,有阶段见顶迹象,不过合金需求依旧稳定,目前锰硅价格主要跟随矿端波动,市场高度重视澳矿相关消息。

【核心逻辑】本轮高位震荡主要是碰到主力合约换月同时消化前期上涨所带来的情绪变化,等待主力换月完毕后,如果海外锰矿没有出现太大变动仍处于供应紧缺中,随着国内高品质锰矿库存被消耗至历史低点水平时,市场或会再度陷入恐慌情绪带动资金炒作锰硅进入新的高价。不过需要预防的是高利润下可能会催生澳矿提前复产,或者出现其他替代的高品质锰矿,这样锰矿的价格可能会掉头急转直下。当下印度的高价抢矿和韩国的铁合金减产都将会支撑锰硅价格难以有大幅回落,预计真正价格见顶后快速回落的时间在7-8月附近,建议关注盘面持仓的变化情况,价格见顶需要看到持仓的显著回落。

【策略观点】短线回调低多为主,关注8400-8500关口附近支撑,前高9200关口附近压力;目前锰硅主力开始换月,可以考虑布局锰硅2501合约短多尝试,关注8800-8900附近短线支撑,回调低多为主,相对于09合约01合约走势较强。部分贸易企业可以考虑9-1正套。

【现货价格】

▲CCMN现货硅锰合金(FeMn60Si28)本周走势图

▲CCMN现货硅锰合金(FeMn60Si17)本周走势图

▲CCMN现货硅锰合金(FeMn60Si1 4)本周走势图

二、国内锰矿情况

数据来源:wind,长江有色金属网

有数据统计显示,2023 年全球锰矿贸易量大约 4650 万吨(未折合成金属吨),其中澳洲全年共发出 734 万吨锰矿,到达中国 524.5 万吨。发往中国的澳洲锰矿大约有 76%来自格鲁特岛,其余来自黑德兰港口。考虑到 South32 在 2024 财年将产量指引下修约30万吨,以及国内锰硅产量下降对锰矿需求下滑的影响,我们估计South32 事件影响每月30万吨左右锰矿进口,以 9-10个月计,合计影响约 270-300 万吨,约占全年进口总量的10%。

若 GEMCO 持续停止运营,则澳矿紧缺无法证伪,由于锰硅生产中对于高品位锰矿石配比需要,在综合考虑全球其余产区的增量空间后,我们发现根据埃赫曼集团4月份的年报来看,埃赫曼其子公司康密劳,在加蓬共和国开采莫安达(Moanda)矿山,目前为世界第一大高品位锰矿生产商。他们计划在2026年产量达到850万吨/年,未来年产量将会超过1000万吨。不过加蓬政府要求他们的年产量不能超过800万吨,除非开采新的矿山。

在2023年四季度报告中提到,他们在2024年已经具备年产850万吨的能力。由此,在South32在高品位锰矿出口的长期停止,全球锰矿供应将会大幅下降的预期下,预期埃赫曼是最有可能替代补充South32高品质锰矿的矿企。

【锰硅周度平衡表】

【港口库存】

数据来源:海关数据,长江有色金属网

目前5月港口锰矿持续持续去库状态,锰矿到货及港口库存均环比下降,预计6月高品位锰矿将加速去库,通过本月及过往下游锰使用率测算,在耗尽港口澳洲锰矿的前提下,乐观情况下,港口澳矿库存能够满足12月前合金厂需求;中性情况下,库存将在九月中旬左右消耗完毕;悲观情况下,库存将在三个月内消耗完毕,也就是八月中旬左右。这意味着,在 South32 没有采取替代运输措施之前,澳矿的紧缺在短期内将无法证伪。因此市场短期内锰矿易涨难跌,贸易商挺价情绪仍强。

【仓单库存】

数据来源:郑商所,wind,长江有色金属网

目前锰硅的仓单和样本企业库存都处于直线上升的状态,贸易商在价格暴涨之后不断增加现货套保头寸,将大量现货持续注册成盘面仓单,当前注册仓单数量已占全部显性库存的约70%(交割库的库存容积不足的问题也是当下空头存在的担忧),加之现货商面对高价开始惜售,部分贸易商更是封盘等待锰硅价格进一步博弈结果,目前锰硅库存已经达到相对高位,高库存对现货价格带来压力。

【供应面】

数据来源:wind,长江有色金属网

• 截至本周,日均产量26995吨,环比增365吨,后期产量继续回升。

• 截至本周121家锰硅企业周度开工率为48.18%,较上周增加0.90%

• 5月全球锰矿发运量回落,主要是澳矿暂停发运,发运量接近于0,加蓬锰矿发运量小幅上涨。

• 5月锰硅月度产量受价格上涨影响持续攀升,其他内蒙产量居全国首位。

【需求面】

数据来源:wind,长江有色金属网

• 截至本周,河钢最新招标价格为8000元/吨,环比上月增2000元/吨,采量:8080吨,4月硅锰采量:12800吨。

• 截至上周,锰硅需求128482吨,本周日均铁水产量236.8万吨,环比上周减少0.09万吨,近期铁水有见顶迹象。

【成本端】

数据来源:wind,长江有色金属网

本观点仅供参考,不做操盘指引(长江有色金属网 www.xbggyl.sbs服务电话0592-5668838)

【免责声明】:凡注明文章来源为“长江有色金属网”的文章,均为长江有色金属网原创,版权归本网站所有,任何媒体、网站或个人未经本网站书面授权不得转载。凡本网注明来源:“XXX(非长江有色金属网)”的文章,均转载自网络,版权归原作者及其公司所有。本站已尽可能对作者和来源进行了标注,若有疏忽造成漏登,请及时与我们联系,我们将根据著作权人的要求,立即更正或删除有关内容。本网站所发布的文章目的在于传递更多信息,并不构成任何投资及应用建议。