长江有色金属网 > 资讯首页 > 评论分析 > 威廉希尔官网数据

威廉希尔官网数据

来源:

美经济数据复杂,悲观情绪推高美元美债,重压金属价格,需求前景蒙阴。中国制造业PMI放缓与财新回暖数据分歧,市场不确定性加剧。本周铜价走势陷入多空双方激烈博弈之中,基本面乏力进一步加深了市场的忧虑,使得铜价的下跌趋势难以明确预测。

摘要:美经济数据复杂,悲观情绪推高美元美债,重压金属价格,需求前景蒙阴。中国制造业PMI放缓与财新回暖数据分歧,市场不确定性加剧。本周铜价走势陷入多空双方激烈博弈之中,基本面乏力进一步加深了市场的忧虑,使得铜价的下跌趋势难以明确预测。

一、本周国内主要现货走势图:

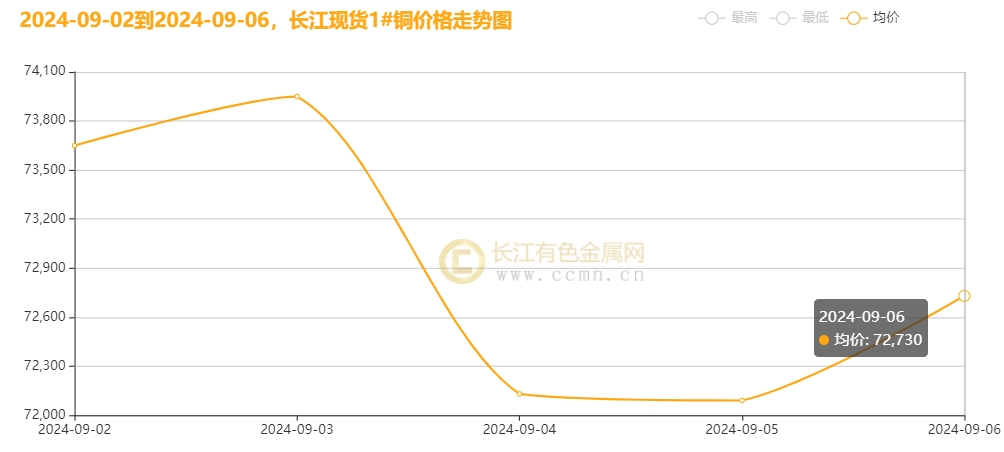

▲CCMN长江现货1#铜周走势图

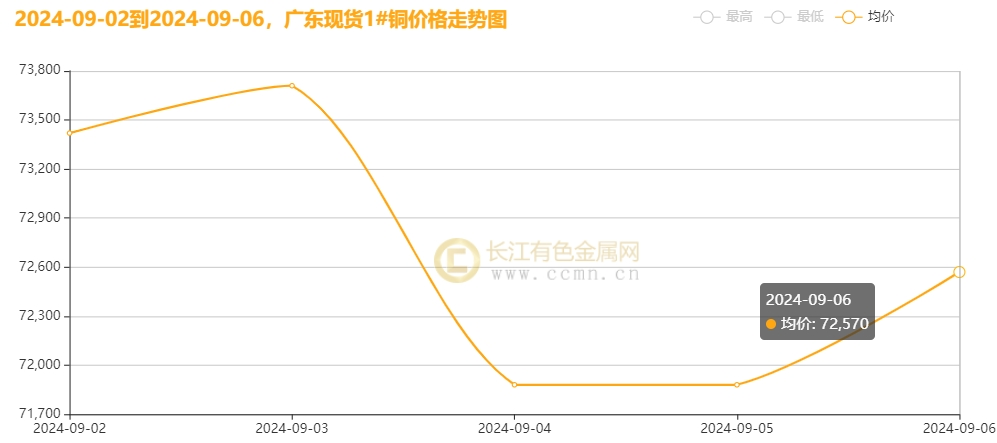

▲CCMN广东现货1#铜周走势图

9月6日当周,国内现货铜价高位下挫。长江有色金属网数据显示,长江现货1#铜均价报 72910元/吨,日均下跌244元/吨;此前一周均价报74470元/吨,环比上周均价下跌1560元/吨,累积跌幅2.10%。 广东现货1#铜均价 报72692元/吨,日均下跌242元/吨,此前一周均价报74292元/吨,环比上周均价下跌1600元/吨,累积跌幅2.20%。

二、本周国内外铜期货走势图:

▲ CCMN伦铜周度走势图

CCMN数据显示,本周伦铜震荡下行。前四个交易日LME期铜均价报9068美元/吨,日均下跌37.75美元/吨;上周均价报9295.75美元/吨,环比上周均价下跌227.75美元/吨,累积跌幅2.5%。

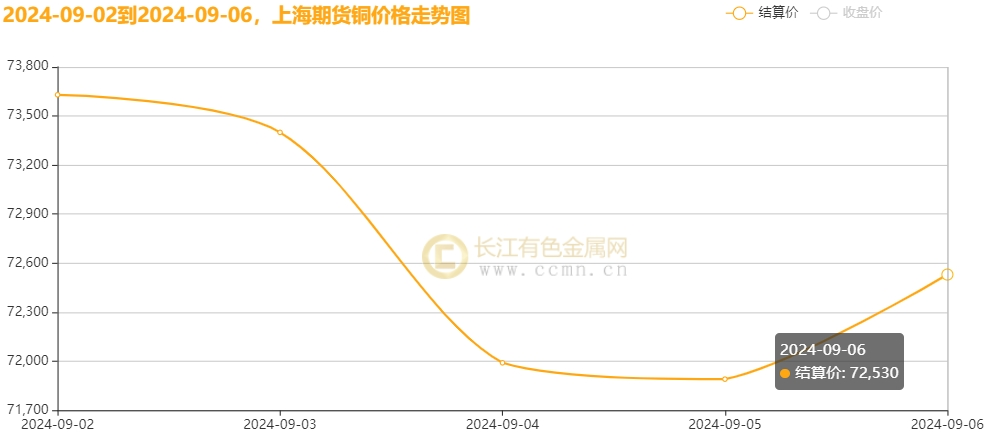

▲ CCMN沪铜周度走势图

长江有色金属网数据显示,本周沪铜高点下跌,周线收出阴线1.44%。 当前月合约周均结算价72688元/吨,日均下跌416元/吨;此前一周均价报74428元/吨,环比上周均价下跌1740元,累积跌幅2.34%。

三、国内外铜库存走势图:

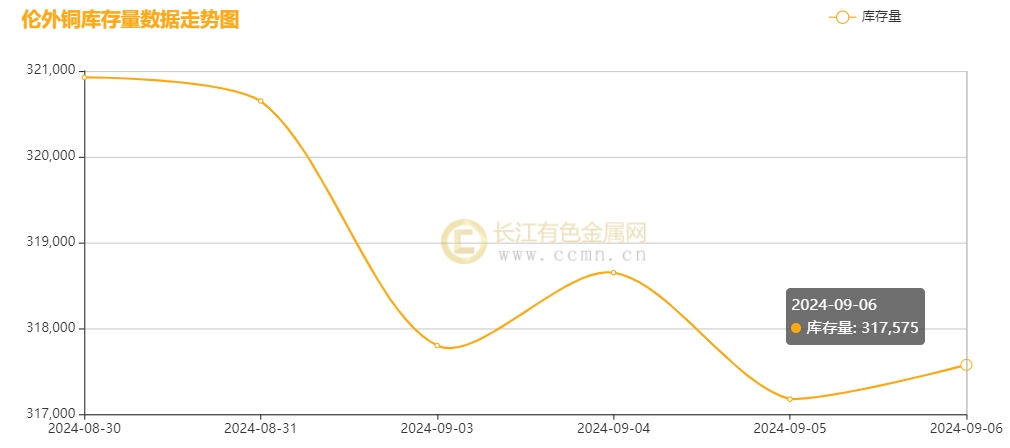

▲ CCMN伦铜库存周数据图

如上图所示,本周伦铜库存小幅下降,累积减少3,350吨至317,575吨,环比上周跌幅1.04%,反映当前铜市场需求出现小幅回暖迹象。

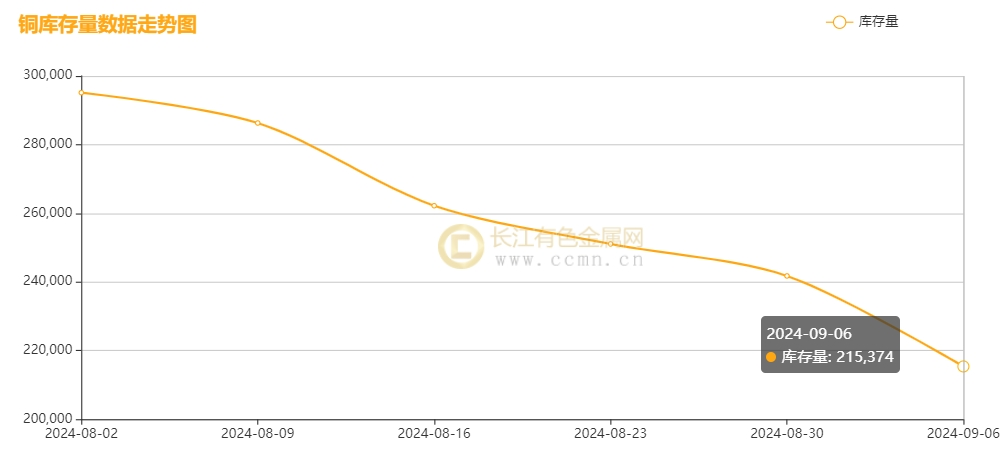

▲ CCMN沪铜库存周数据图

如上图所示,本周沪铜库存降幅速率有所扩大,累积减少26,371吨至215,374吨,环比上周跌幅11%,但库存体量仍然高企,对价格支撑作用不明显。

四、本周铜市场分析:

【海外消息面】

1、①周二数据显示,美国8月ISM制造业PMI为47.2,低于预期47.5;新订单指数降至2023年5月以来最低位;7月营建支出数据均不佳,加深市场对美国经济放缓的忧虑。8月标普全球制造业PMI终值47.9低于预期48.1,预示行业增长放缓。②美联储戴利表示,通胀仍是首要挑战,经济放缓促使降息需求上升,但当前前景不明朗,九月降息幅度尚未确定。③ADP报告显示,8月美国私营企业新增就业人数仅为9.9万人,远不及预期的14.5万人,创2021年初以来新低,显示就业市场明显降温。而初请失业金人数录得183.8万人也低于预期,续请人数下降,表明失业率相对稳定,但难掩就业市场放缓趋势。④周三,美国劳工统计局宣布,7月职位空缺大幅减少至767.3万个,创两年多来新低,反映就业市场紧缩态势有所缓解。

2、①欧元区7月PPI年率 -2.1%,预期-2.50%,前值由-3.20%修正为-3.3%。欧元区7月PPI月率 0.8%,预期0.30%,前值由0.50%修正为0.6%。法国8月制造业PMI终值 43.9,预期42.1,前值42.1。②欧洲央行内部将在利率降至3%后出现分歧。

【国内消息面】

1、①9月2日公布的8月财新中国制造业采购经理指数(PMI)回升至50.4,重回扩张区间;国家统计局此前公布的8月制造业PMI下降0.3个百分点至49.1,与2024年2月并列为年内最低,连续四个月低于荣枯线。②央行强调货币政策以我为主,全力助推国内经济。将增强逆周期调节,灵活运用工具保货币信贷合理增长,促融资成本下降。同时,聚焦“两重两新”等关键领域,强化信贷支持,精准满足消费需求,巩固经济向好态势。③人民银行货币政策司司长邹澜5日在新闻发布会上表示,目前金融机构的平均法定存款准备金率大约7%,还有一定下降空间。

2、①财政部9月10-19日发行两期电子储蓄国债:第七期3年期,年利率2.18%,最高发行225亿;第八期5年期,年利率2.3%,同样最高发行225亿。②央行《中国区域金融运行报告(2024)》显示,政策推动下调超23万亿元存量房贷利率,平均降幅0.73%,年均为借款人减负约1700亿元利息,有效抑制提前还贷潮,并显著促进消费增长。③乘联会初步统计,8月1—31日,新能源车市场零售101.5万辆,同比增长42%,环比增长16%,今年以来累计零售600.4万辆,同比增长35%。

【供应方面】①智利国家统计局数据显示,2024年7月智利铜产量同比增长约2%,总量达到443,633吨,但环比略有下降2%。此前,市场因智利部分铜矿的罢工传言而担忧产量,但罢工风险现已基本消除。同时,BHP正加速南澳大利亚奥林匹克大坝铜冶炼与精炼厂的扩建,旨在实现绿色能源转型,计划到2030年将阴极铜年产量提升至50万吨,并预计中期产量将增至65万吨。②7在中国,7月电解铜产量为102.82万吨,环比增长2.32万吨(2.31%),同比大幅增长11.05%。1至7月累计产量达694.65万吨,同比增加46.14万吨,增幅为7.11%。进入八月,受检修计划微增影响,预计电解铜产量将环比下降。③伦敦金属交易所最新库存数据显示,截止本周五铜社库出现小幅去库1.04%至317,575吨。上海期货交易所最新公布数据显示,9月6日当周,沪铜库存累积减少11%至215,374吨,降至逾五个月最低位。不过当前整体库存总水平仍然偏高,对铜价的支撑度不高。

【需求面】①据市场数据显示,近年来中国家电出口强劲,连续17个月正增长,凸显当前消费市场的韧性与增长潜力。出口数量与质量双提升,高性价比与技术创新赢得国际认可。前7月家电出口总额达4091.9亿元,同比增长18.1%,远超全国出口增速。连续正增长记录彰显中国家电在全球市场的份额与竞争力持续增强,上市公司海外业务占比增加。上半年家电出口再增18.4%,企业海外营收增长,反映产业升级与创新成果。同时,汽车市场向好,汽车消费指数上升,预示销量增长,间接利好铜等原材料需求,为精铜消费提供稳定支撑。②据市场调研数据显示,下游精铜杆企业于8月中旬开工率高达80.92%高位,因旺季前需求带来提振并替代部分废铜需求(因废铜政策不明致供应缩紧),但近两周开工率略降。电缆业开工率稳定在93%以上,大型企业订单充裕,中小企业承压。电网及新能源发电订单虽然有所恢复。但是目前电网投资增速放缓至19.2%,电源投资增2.6%,对铜需求提振有限。房地产市场表现不佳,销售降幅收窄。下游进入“金九”旺季初期,市场消费有所起色,因下游逢低补库的操作有所上升,进而扩大库存去化幅度,令库存量下降至五周新低位。但是,市场实际消费成色明显不足,现货订单下滑、资金紧张、接单意愿低。而且库存整体体量仍然高于同期水平,加上补货需求弱,持货商又挺价,导致市场陷入价格分歧,铜价面临较大上行压力。

【现货方面】本周现货市场成交表现平平无奇,持货商维持挺价姿态,升水弱势企稳。下游贸易商逢低补货,但需求依旧疲软,主要以刚需成交为主。由于本周铜价持续下跌,下游买家心态谨慎,多持观望态度,市场整体交投氛围不温不火,周度成交量差强人意,难言活跃。

【长江铜业视点】本周(9月2日至9月9日)铜价高点下跌,周线收出阴线1.44%。海外方面,周二数据揭示,美国8月ISM制造业PMI为47.2,不及预期的47.5但较前月回升,新订单指数跌至5月以来新低,加剧经济放缓忧虑。美联储官员戴利强调通胀问题仍严峻,价格稳定尚未达成。同时,7月职位空缺降至近两年来最低,表明劳动力需求减弱。ADP就业数据疲弱,预示着就业市场降温,进一步增强了市场对降息预期的信心。国内方面,中国8月财新制造业PMI升至50.4,显示制造业重回扩张;服务业PMI降至51.6,就业现收缩,成本压力上升,但市场信心略升。但在周六,国家统计局公布的官方调查显示,8月制造业PMI降至六个月低点49.1,连续四个月低于荣枯线,对铜需求前景构成担忧。财政部拟发650亿贴现国债。多地强化住房“以旧换新”政策,并下调超23万亿存量房贷利率,年减负约1700亿,促进消费;另外,中国宣布将大规模投资在非洲建设电网,为铜市等市场带来消费信心。基本面方面,进入9月,随着冶炼企业检修增多,精炼铜供给预计趋紧,对铜价构成支撑。然而,LME库存虽持续累积,但增速已显著放缓,暗示海外累库或接近尾声,这在一定程度上缓解了铜价下行压力。国内方面,社会库存持续减少,即期消费表现稳健,下游行业逐步迈入消费旺季,需求展现韧性,但价格上涨动力仍显不足,需密切关注宏观情绪波动。在需求端,新能源汽车产销强劲,为铜消费带来正面影响,但“金九”旺季的强劲需求预期尚未完全兑现,整体复苏迹象不明显。下游行业周度开工率提升幅度有限,现货市场交易活跃度较低,消费略显疲软。

综上所述,美国经济数据呈现复杂态势,悲观情绪持续笼罩市场,推动美元与美债走高,对金属价格构成显著压力,并影响金属需求前景的乐观预期。与此同时,中国8月制造业PMI反映出经济放缓信号,而财新数据则显露出回暖迹象,两者间的分歧加剧了市场的不确定性。市场情绪在降息预期与经济增长忧虑之间摇摆不定,加之沪铜市场基本面缺乏明确驱动因素,供应相对宽松与消费需求疲软共同作用下,本周铜价在多方与空方力量交织中,维持了震荡回调的趋势。

五、本周国际财经热点:

国内财经:

1、国家发改委:鉴于近期国际原油市场价格变动情况,依据我国现行的成品油定价机制,决定对国内汽油及柴油(标准品)的零售价格进行相应调整,每吨均下调100元。

2、深圳8月二手房市场遇冷,成交量近6个月最低,部分二手房价跌回2018年水平,新房市场也出现下滑趋势,房价回落至“5字头”。

国际财经:

1、欧洲智能手机市场连续两季度回暖,2024年Q2出货量同比提升10%,得益于宏观经济好转及消费需求复苏。其中,西欧增8%,中欧东欧则增长12%。

2、美国商务部周三发布的一份报告显示,贸易逆差扩大7.9%,达到788亿美元的2022年6月以来最高,商品进口激增2.3%,尤其是资本财进口创纪录,主因电脑配件需求旺。拜登政府拟对亚洲大国进口电动车等商品加征关税。

六、本周铜行业要闻:

1、【Hudbay 加速推进Copper World项目,迈向美国第三大阴极铜生产商】

9月2日消息,Hudbay Minerals获亚利桑那州Copper World项目关键许可证,加速迈向美国第三大阴极铜生产商目标。该项目铜资源丰富,潜力巨大,此许可证成重要里程碑,强化市场对Hudbay未来发展信心。

2、【Codelco斥资5亿购Quebrada Blanca铜矿10%股权】

智利国家铜业公司Codelco拟投资5亿美元,从Enami手中收购Teck在Quebrada Blanca铜矿的10%股权,旨在巩固市场领导地位。Quebrada Blanca作为智利核心铜矿资源,此次收购将增强Codelco的资源储备和竞争力。

七、展望后市:

对于后市:在全球经济不确定性的背景下,特别是美联储政策不明朗及特朗普可能重返白宫引发的关税担忧,工业金属需求复苏面临挑战。近期,市场避险情绪因即将公布的美国非农就业数据而升温,投资者焦点转向外汇市场。花旗分析师维持对基础金属市场的谨慎态度,直至美国大选尘埃落定。同时,美联储降息预期及中美政策明朗化或带来市场情绪转机。

国内方面,中国央行副行长陆磊强调金融资源向绿色、低碳领域倾斜,通过绿色信贷、债券等工具支持绿色产业发展,促进经济绿色低碳转型。在家电行业,受“地产竣工周期负反馈”影响,内需放缓,“以旧换新”政策成为提振需求的关键,有望缓解价格战和消费降级压力,为家电板块带来交易性机会。然而,高铜价对下游消费构成抑制,但进入消费旺季后,需求韧性或支撑铜价,回调空间有限。此外,中非合作新举措将加大对非洲清洁能源和绿色发展的支持,铜作为重要材料,其需求前景受到关注。铜市场面临供应紧张与需求改善的复杂局面。智利铜矿供应短缺预期延续至2025年,国内冷料短缺亦限制产量增长,为铜价提供支撑。

技术上,铜价预计在下周于【70200-76500】元/吨区间波动,建议逢低布局多单,但需密切关注全球政策动态及市场需求变化。重点关注:周五(9月6日)晚北京时间20:30,美国8月非农就业报告,预计引发有色金属市场大行情。

■风险

国内旺季预期能否兑现

海外流动性踩踏风险

xbggyl.sbs(以上内容仅供参考,据此入市风险自负)

【免责声明】:凡注明文章来源为“长江有色金属网”的文章,均为长江有色金属网原创,版权归本网站所有,任何媒体、网站或个人未经本网站书面授权不得转载。凡本网注明来源:“XXX(非长江有色金属网)”的文章,均转载自网络,版权归原作者及其公司所有。本站已尽可能对作者和来源进行了标注,若有疏忽造成漏登,请及时与我们联系,我们将根据著作权人的要求,立即更正或删除有关内容。本网站所发布的文章目的在于传递更多信息,并不构成任何投资及应用建议。