长江有色金属网 > 资讯首页 > 评论分析 > 注册送彩38金平台多少钱

注册送彩38金平台多少钱

来源:

美联储降息促国内政策联动,央行降准降息降房贷,市场信心倍增。5000亿互换便利助力,股市期市共舞。沪铜库存大减,需求旺季添火,铜价周线飙升近4%。

摘要:美联储降息促国内政策联动,央行降准降息降房贷,市场信心倍增。5000亿互换便利助力,股市期市共舞。沪铜库存大减,需求旺季添火,铜价周线飙升近4%。

一、本周国内主要现货走势图:

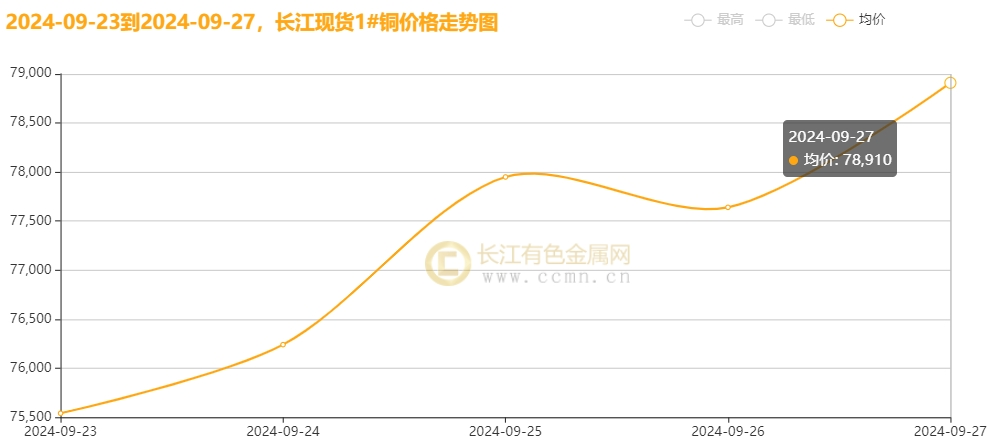

▲CCMN长江现货1#铜周走势图

▲CCMN广东现货1#铜周走势图

9月27日当周,国内现货铜价震荡上沿。长江有色金属网数据显示,长江现货1#铜均价报77256元/吨,日均上涨570元/吨;此前一周均价报75163.33元/吨,环比上周均价上涨2092.67元/吨,累积涨幅2.78%。广东现货1#铜均价报77150元/吨,日均上涨584元/吨,此前一周均价报75010元/吨,环比上周均价上涨2140元/吨,累积涨幅2.85%。

二、本周国内外铜期货走势图:

▲ CCMN伦铜周度走势图

CCMN数据显示,本周伦铜震荡走高。前四个交易日LME期铜均价报9813.5美元/吨,日均上涨151美元/吨;上周均价报9422.75美元/吨,环比上周均价上涨390.75美元/吨,累积涨幅4.15%。

▲ CCMN沪铜周度走势图

长江有色金属网数据显示,本周沪铜震荡劲涨,周线收出大阳线4.0%。当前月合约周均结算价77020元/吨,日均上涨734元/吨;此前一周均价报75013.33元/吨,环比上周均价上涨2006.67元,累积涨幅2.68%。

三、国内外铜库存走势图:

▲ CCMN伦铜库存周数据图

如上图所示,本周伦铜库存小幅下降,累积减少825吨至302,525吨,环比上周跌幅0.27%。

▲ CCMN沪铜库存周数据图

如上图所示,本周沪铜库存去化进程加快,已累积减少24,530吨至140,408吨,环比上周跌幅14.87%,降逾7个月新低。

四、本周铜市场分析:

【海外消息面】

1、①美国9月标普全球制造业PMI恶化至47.0,低于预期48.5,表明制造业活动持续收缩且加速放缓。同时,服务业PMI虽高于预期但略降至55.4,低于上月,整体暗示美国经济正在减速。②美国8月二手房签约量环比小增0.6%,预期1.0%。8月成屋签约销售指数 70.6,前值70.2。销售年率未季调) -4.3%,预期-5.5%,前值-4.60%。③9月26日公布的数据显示,美国二季度实际GDP年化季环比终值 3%,预期 2.9%,初值 3%美国二季度核心个人消费支出(PCE)物价指数年化季环比终值 2.8%,预期 2.8%,初值 2.8%。④9月21日当周初请失业金人数21.8万人,预估为22.3万人,前值由21.9万人修正为22.2万人创下四个月心低。

2、①欧元区9月制造业PMI初值降至44.8,低于预期的45.6和前值45.8,显示制造业活动持续收缩。综合PMI初值也降至48.9,不及预期的50.5和前值51,表明整体经济活动放缓。服务业PMI初值50.5,低于预测的52.1和前值52.9,服务业增长动能减弱。②。欧洲央行管委、荷兰央行行长诺特周二表示,欧洲央行可能继续降息至2025年上半年或更久,目标是将利率降至2%至3%的区间。

【国内消息面】

1、①9月24日中国人民银行行长潘功胜宣布将降准并降低政策利率,近期降准0.5%释放1万亿流动性,年底前或再降,同时下调七天期逆回购利率0.2%,引导LPR同步下降。②国家发改委综合考虑人口、经济等因素确定资金规模,财政部已预拨900亿元,占60%,要求地方及时分配资金启动工作。后续将根据实际进展,再拨600亿元,确保中秋国庆期间消费品以旧换新补贴需求。③国家统计局:1-8月全国规模以上工业增加值同比增长5.8% 总体保持平稳。

2、①国家发展改革委23日举行专题新闻发布会,介绍“两新”政策成效,新能源汽车与充电桩产量大增30.5%和97%,新能源车市场渗透率连续两个月超50%。②住建部:2024年全国计划改造5.4万个城镇老旧小区,1-8月已完成4.2万个,开工率显著。其中,江苏、吉林等6地区开工率超90%。③9月24日,国务院新闻办举行新闻发布会,人行、金融监管总局和证监会公布多项新的政策举措,深化对房地产市场政策的支持。

【供应方面】①全球矿端消息,加拿大第一量子公司Kansanshi铜矿意外暂停运营,引发市场供应短缺的忧虑。而自由港印尼冶炼厂顺利启动阴极铜生产,年处理能力高达170万公吨铜精矿,彰显印尼铜产业链的强劲发展势头。印尼总统Joko Widodo亲自出席了Amman Mineral公司价值14亿美元铜冶炼厂的开工仪式,并表达了对吸引全球客户转向印尼采购铜产品的强烈愿望,进一步推动了印尼作为全球铜业重要供应国的地位。②据国际铜研究组织(ICSG)周四发布的报告称,2024年全球精炼铜市场将供应过剩46.9万吨。2025年精炼铜过剩量将会减少到16.9万吨。中国8月精炼铜产量与去年同期相比增长0.9%;1-8月精炼铜(电解铜)产量同比增长6.2%至890.8万吨。大冶有色子公司阳新弘盛铜业一装置于2024年9月14日发生火灾,致熔炼炉停产。但据悉此次火灾对其影响有限;而在9月24日CSPT宣布上调铜精矿加工费至35美元/吨及3.5美分/磅,表明当前原料供应有所缓和,也刺激提升冶炼厂的利润空间,改善了炼厂生产的积极性。③库存方面,伦敦金属交易所公布数据显示,9月27日当周伦铜库存下降幅度放缓,最新库存水平为302,525吨,环比上周下降0.27%。上海期货交易所最新公布数据显示,9月27日当周,沪铜库存继续下滑,周度库存下降2.45万吨至14.04万吨,环比上周跌幅14.87%,降逾7个月新低。

【需求面】①新能源车市场在汽车以旧换新政策的积极推动下,展现出良好的发展态势,主要受汽车以旧换新政策激励及国庆假期出行需求提升影响。9月前两周交易量也稳步增长,市场继续处在上升通道。9月1-15日,新能源乘用车零售量达44.5万辆,同比增63%,环比增长12%,年内累计零售645.4万辆,增37%。同期,新能源乘用车批发量为44.1万辆,同比增49%,环比增长29%,年内累计批发712万辆,增32%。另外,受设备更新与以旧换新政策驱动,节能家电销售激增。8月26日至9月8日,全国1级能效冰箱、空调、洗衣机、电视机、燃气热水器线上销售额分别大涨54.6%、140.2%、31.8%、396.2%、78.41%,远超同类家电增速。同时,回收与标准提升行动成效显著,新增智能化回收设施5900余个,报废汽车回收量增42.4%至421万辆。标准加速制订,为绿色转型及铜市带来双重提振。②9月20日,海关统计数据显示,中国2024年8月精炼铜进口量为276,358.142吨,环比下降7.84%,同比减少19.13%,这一数据反映了当前铜市场实际需求前景暂未摆脱颓势,其背后核心原因在于房地产市场仍身陷困境,房屋销售不畅如同多米诺骨牌般引发连锁反应,导致装修行业同样陷入低迷,最终对建筑用铜的消费需求构成了明显拖累。③近期,下游行业的整体开工率呈现出回升态势,加工企业的市场参与度较之前有了显著提升,新订单的获取情况也有所改善。在传统旺季的消费预期以及节前的备库需求双重提振下,铜市现货消费得到了一定程度的回暖与增强。

【现货方面】本周现货市场成交态势呈现转好迹象,下游节前备库积极性明显被调动,持货商延续挺价惜售情绪,现货升水整体企稳走强。不过,周内铜价高企在一定程度上抑制下游备库的持续性,部分采购商因成本考量而趋于谨慎,市场氛围逐渐从积极交易转向观望与审慎,进而限制了本周的整体采购热情。

【长江铜业视点】本周(9月23日至9月27日)铜价震荡劲涨,周线涨近4%,创下两个月最大单周涨幅。海外市场上,上周美联储宣布降息50基点后市场偏好持续回升,美元指数震荡波动。周一公布的美国9月制造业PMI下滑至47.0,显示美国制造业疲弱,短暂影响市场情绪。然而,二季度GDP增长3%,PCE物价指数稳定,失业金申请减少,表明美国经济有韧性。市场预期美联储11月或再降息50基点,全球经济回暖预期支撑铜价反弹。美联储理事库克支持降息,并看好美国劳动力市场平衡及AI对生产力的提升。国内市场,9月23日,国家发改委专题介绍“两新”政策(“大规模设备更新”与“消费品以旧换新”)成效,新能源汽车产业受激励,充电桩产量激增97%,市占率达53.9%,提振铜市需求。随后,24日央行宣布下调准备金率0.5个百分点,支持货币宽松,市场热烈响应。9月26日政治局会议再添利好,强调提振资本市场,促进资金入市,铜价受此双重刺激大幅上涨,市场信心与资金流入均显著增强。基本面方面,当前正值“金九银十”这一传统销售旺季,伴随各地纷纷推出的汽车以旧换新刺激政策,预期这些地方补贴措施在初期将迅速见效,为“金九银十”期间的汽车销售市场注入强劲动力。新能源汽车制造业对铜等关键原材料的旺盛需求持续增长,为铜价上行趋势增添动能。此外,随着国庆节的临近,市场迎来了一波补库小高潮,这也带动了库存的去化,创下春节以来新低。截至9月27日,上海期货交易所铜库存已缩减至140,408吨,相比上周五减少了24,530吨,这一数据显著反映出市场供需关系的积极变化,对铜价构成了有力的支撑。

综合本周来看,美联储降息后,国内宏观利好政策紧随其后,央行重磅推出一揽子政策,将降低存款准备金率和政策利率,以引导市场基准利率下行。同时宣布存量房贷利率平均下调约0.5个百分点,并创设支持资本市场新货币政策工具,此举旨在提振经济,增强市场消费信心。再加上央行5000亿互换便利操作,股市及商品期货市场热情高涨,氛围积极。沪铜库存加速去化,旺季与节前备货需求推升现货交易,铜价上行趋势强化,市场信心与后市预期均显著向好。本周沪铜期货周线大涨近4%,创下近两个月最大单周涨幅。

五、本周国际财经热点:

国内财经:

1、中国汽车流通协会9月26日报告指出,9月第三周二手车市场显著回暖,日均交易量达6.35万辆,环比增长1.32%,同比8月增长7%,主要受汽车以旧换新政策激励及国庆假期出行需求提升影响。截至9月25日,二手车交易量累计达135万辆,同比增长3.8%。预计9月全月交易量将达162万辆,较去年同期增长2%。

2、9月26日消息,江苏发行多期专项地方债,涵盖棚改、乡村及其他项目,总规模达744.94亿元。其中,15年期债券(含棚改、乡村及其他)发行利率均为2.17%,边际倍数在5.49至5.64倍之间;20年期与30年期其他专项地方债发行利率为2.21%,边际倍数分别为5.33倍和4.70倍。各期债券均获市场积极认购,实际倍数高于预期。

国际财经:

1、9月26日,亚投行年会批准瑙鲁加入,成员增至110个。亚投行作为中方倡议的多边金融机构,已批准近300个项目,融资总额达537亿美元,动员超1700亿美元投入基建,惠及37国。

2、现代汽车集团计划开发无人驾驶消防机器人,与韩国消防厅合作,预计年底前完成,2026年投入使用,以应对电动汽车在地下停车场火灾,特别是解决消防员难以进入或危险区域的问题。此计划背景是今年8月初韩国仁川市一公寓地下停车场电动汽车自燃事件。

六、本周铜行业要闻:

1、【印尼Amman Mineral旗下14亿美元铜冶炼厂开工】

外媒9月23日消息,印尼总统Joko Widodo周一在西努沙登加拉省参加了Amman Mineral公司(Amman Mineral Internasional)旗下14亿美元铜冶炼厂开工仪式。他还表示,希望全球客户转向印尼购买铜产品。

2、【Codelco为收购Teck旗下Blanca Brebrada铜矿股份辩护】

外媒9月25日消息,全球最大的铜生产商Codelco周三为从该国另外一家国有公司Enami手中收购Teck旗下Blanca Brebrada铜矿10%股份进行辩护。Blanca Brebrada去年宣布一项耗资80多亿美元的扩建,这将使其能够在运营的头五年每年生产约32万吨铜。

七、展望后市:

今晚(周五)北京时间20:30,市场聚焦于美国8月核心PCE物价指数的公布,作为美联储货币政策调整的关键通胀指标,其数据变化将直接影响市场对未来货币政策的预期。市场普遍预测环比持稳0.2%,同比或升至2.7%,影响美联储货币政策预期。

铜市场方面,下周进口铜到货量预计增加,且受国庆长假影响,持货商可能提前增加仓库库存,导致总供应量上升。再加上,终端市场多数企业已完成备货,下周仅剩一个交易日补货需求将减弱,而且部分加工企业放假5天左右,总需求量预计将显著减少。对此,长江有色金属网认为下周将呈现供应增加需求减少的局面,节后库存可能会增加,但增幅料不及去年,去年节后累库4.42万吨。中长期看,铜市场仍展现出积极前景。新能源车旺季、房地产政策预期及家电排产增速预示铜需求增长,支撑铜价。

从技术面分析,下周沪铜价格预计将在71000至80000元/吨区间内波动。投资者需密切关注今晚PCE数据的公布情况,以及美联储理事鲍曼等官员的言论,任何偏鹰派的信号都可能引发市场波动,对铜等金属价格产生影响。

■风险:PCE数据,美联储官员讲话

xbggyl.sbs(以上内容仅供参考,据此入市风险自负)

【免责声明】:凡注明文章来源为“长江有色金属网”的文章,均为长江有色金属网原创,版权归本网站所有,任何媒体、网站或个人未经本网站书面授权不得转载。凡本网注明来源:“XXX(非长江有色金属网)”的文章,均转载自网络,版权归原作者及其公司所有。本站已尽可能对作者和来源进行了标注,若有疏忽造成漏登,请及时与我们联系,我们将根据著作权人的要求,立即更正或删除有关内容。本网站所发布的文章目的在于传递更多信息,并不构成任何投资及应用建议。