长江有色金属网 > 资讯首页 > 评论分析 > 幸运彩票是不是真的

幸运彩票是不是真的

来源:

8月,尽管美联储降息预期增强、国内利好政策频出以及新能源汽车等行业的积极因素为铜价提供了一定支撑,但市场整体交投氛围依然偏冷,实货交易活动低迷。市场参与者普遍采取谨慎观望的态度,导致铜价面临持续的上行压力,上涨动力明显不足。整个8月,铜价在震荡区间内徘徊,难以形成明显的上涨趋势。

观点:8月,尽管美联储降息预期增强、国内利好政策频出以及新能源汽车等行业的积极因素为铜价提供了一定支撑,但市场整体交投氛围依然偏冷,实货交易活动低迷。市场参与者普遍采取谨慎观望的态度,导致铜价面临持续的上行压力,上涨动力明显不足。整个8月,铜价在震荡区间内徘徊,难以形成明显的上涨趋势。

行情回顾:

一、八月国内现货铜价走势

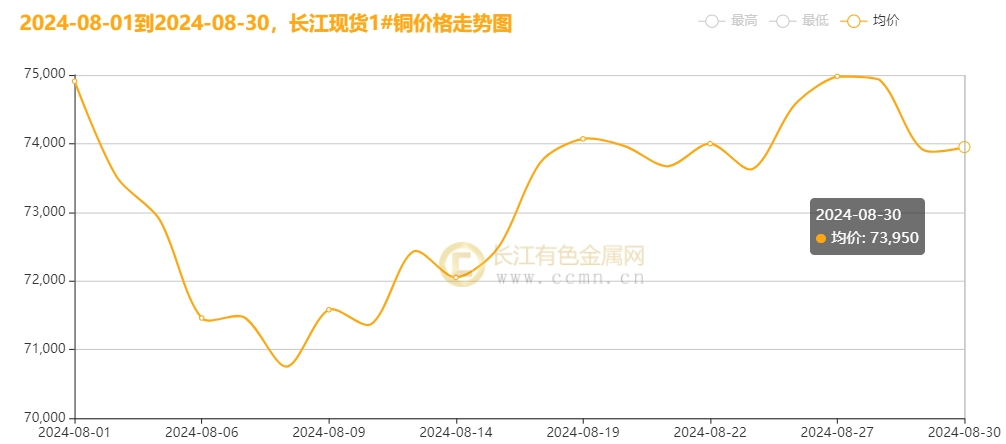

▲CCMN现货铜八月份走势图

2024年8月,国内现货铜价震荡回落后调整。长江有色金属网——长江现货 1#铜月均价报73196.82元/吨,日均小涨8.64元/吨;上月均价报77468.7元/吨,与上月均价相比下跌4271.88元/吨,环比跌幅5.51%。

二、八月期货铜价走势

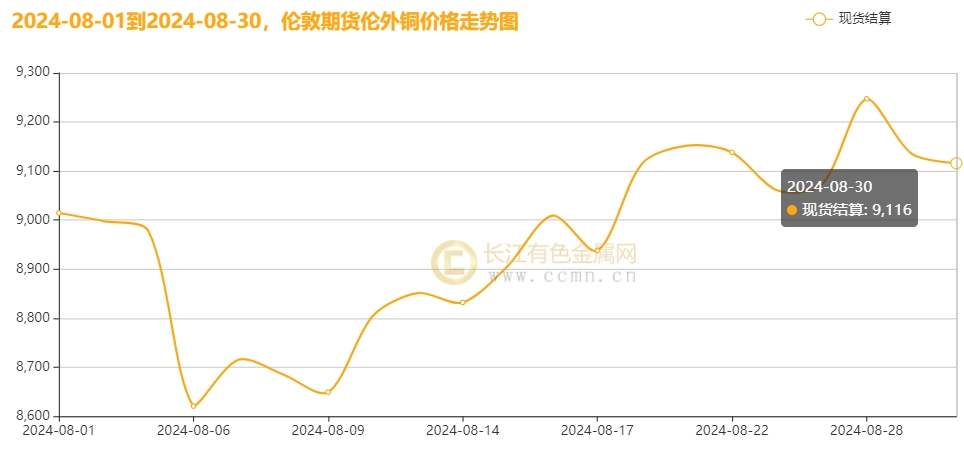

▲ CCMN伦铜八月份走势图

CCMN数据显示,2024年8月LME期铜探底回升。本月伦铜均价报9086.05美元/吨,日均上涨11.48美元/吨;上月均价报9530.18美元/吨,与上月均价相比下跌444.13美元,环比跌幅4.70%。

▲ CCMN沪铜八月份数据图

长江有色金属网数据显示,2024年8月沪铜走势震荡,本月沪铜结算价报73105.91元/吨,月均线微涨0.15%,日均上涨40.91元;上月均价报77385.22元/吨,与上月均价相比下跌4279.31元/吨,环比跌幅5.53%。

三、八月国内外库存情况

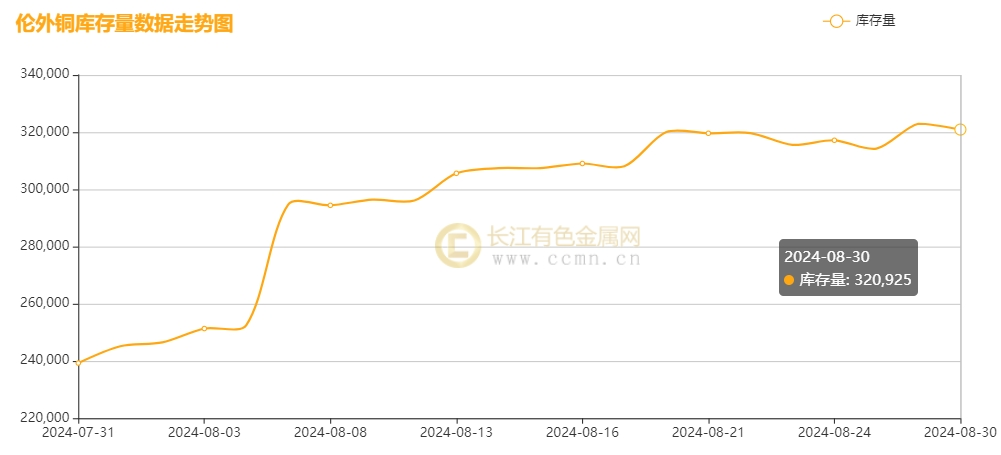

▲ CCMN伦铜库存八月份走势图

如图所示,2024年8月LME铜库存继续垒库,累积增加81,650公吨至320,925公吨,累积增幅34.12%,创下近五年来最高水平。

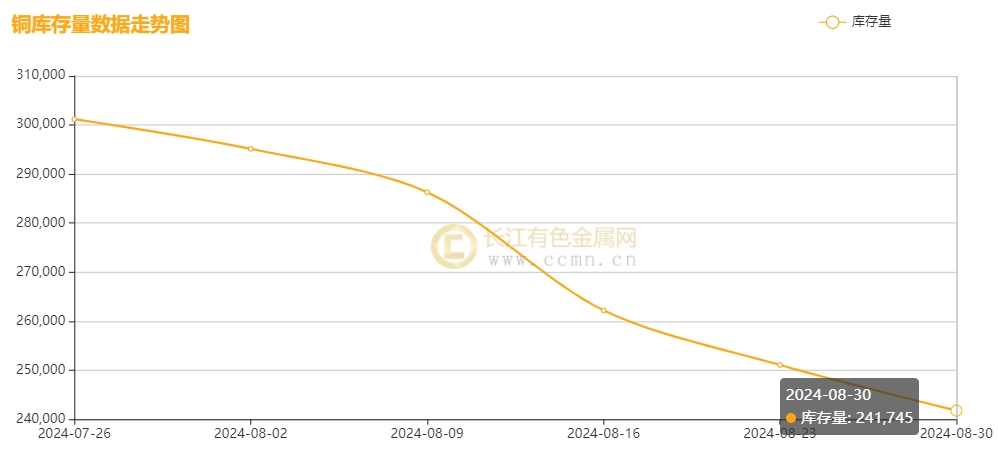

▲ CCMN沪铜库存八月份走势图

如图所示,2024年8月沪铜库存持续下降,累积减少59,458吨至241,745吨,环比跌幅19.74%,已降至逾五个月新低。

四、八月铜市分析

海外消息面:

1、①、美联储主席鲍威尔在杰克逊霍尔研讨会上表达鸽派立场,明确9月将降息,甚至考虑50基点。他强调劳动力市场降温,显示充分就业在决策中更受重视。基准预期9月降息50基点,但失业率若稳定在4.3%则预期存疑;若失业率下降,或仅降息25基点。②、美国30年期固定利率按揭贷款的合同利率上周再次下降,降幅为4个基点,达到6.5%,为去年5月以来的最低水平。③、8月29日,美国劳工部数据显示,截至8月24日当周初请失业金人数略降至23.1万,好于预期,且从高位温和回落,显示劳动力市场降温步伐稳健。同日公布的第二季度GDP修正值达3%,高于预期的2.8%,主要受消费者支出上调推动,增速由2.3%上调至2.9%。

2、①、欧元区8月ZEW景气指数降至17.9,前值43.7。②、欧洲央行管委Rehn称,制造业未明显复苏,工业生产或持续低迷,欧元区负增长风险上升,地缘政治和不确定性削弱经济信心,支持9月降息决策。③、法国8月制造业PMI初值42.1,低于预期,但服务业PMI强劲,经济整体向好。德国制造业与服务业PMI均下降,经济几乎停滞。英国8月房屋市场降温,月率降幅扩大至-1.5%,年率增长放缓至0.8%。

国内消息面:

1、①、8月6日,三部委联合发布《新型电力系统行动方案(2024-2027)》,规划9大专项行动,涵盖电力系统稳定、新能源外送及充电设施拓展等,以加速新型电力系统构建,助力碳达峰。同时,发改委与能源局出台《能源设备更新方案》,目标至2027年能源设备投资增超25%,并推动北方省份清洁取暖设备更新。②、国家统计局最新公布的数据显示,1—7月份,全国规模以上工业企业实现利润同比增长3.6%。但,1-7月固定资产投资增速放缓至3.6%,制造业与基建增速回落,其中基建大降0.5%,反映地方资金受限。8月中国“不降息”,1年期与5年期LPR均保持前值不变。③、财政部数据显示,1-7月土地与房地产税收:契税3169亿,降10.9%;房产税2878亿,增20.2%;土地使用税1562亿,增11.2%;土地增值税3388亿,降7.2%;耕地占用税890亿,增23.6%。

2、①、据国家统计局,1—7月份,装备制造业利润同比增长6.1%,占规上工业比重升至35.1%,结构优化。其中,铁路船舶航空航天、电子等行业利润大增,分别增36.9%、25.1%,持续高速增长。②、房地产投资同比降10.2%,新开工面积降幅23.2%虽收窄但低迷;施工面积跌幅扩大至12.1%,竣工前景堪忧。商品房销售面积同比降18.6%,跌幅略减但政策效应不显,8月销售环比下滑,新房市场仍不乐观。③、截至7月底,我国充电桩总量超1060.4万台,年增53%,高速服务区充电桩超2.72万台,覆盖全国,充电网络显著扩展。

供应面:①、8月上旬,海外矿端遭遇罢工风波,包括必和必拓与埃斯孔迪达矿的争端,加剧全球铜供应紧张,该矿年产铜量占全球5%。同时,非洲铜矿争端与秘鲁产量下滑也推高了供应忧虑,支撑铜价。不过,在8月下旬,智利埃斯康迪达矿与必和必拓达成协议,结束罢工,避免供应中断担忧;同时,艾芬豪矿业宣布,刚果(金)卡莫阿-卡库拉铜矿III期选厂已商业化生产,提前建成并投产,7月与I、II期共创铜产量新高,预示2024年下半年产量大增,年产量将超60万吨,可能对铜价上涨构成压力。②、8月14日,卫星监测数据显示,铜冶炼厂在维修后重启,提振7月全球铜冶炼。Earth-i数据显示,7月全球铜冶炼产能闲置率降至17.1%,较6月减少近20%。世界金属统计局(WBMS)最新报告显示,6月全球精炼铜短缺23.11万吨,而ICSG数据却显示过剩9.5万吨,反映矿源紧与需求疲弱并存。中国方面,7月精炼铜产量达110.3万吨,同比增长7%,电解铜产量环比增长2.31%至102.82万吨,因新厂投产超预期增长。③、8月LME注册仓库的库存持续增加,截止本月31日伦铜库存累积涨幅34.12%至320,925吨,刷新近五年最高水平,引发供应过剩担忧。上海期货交易所最新公布数据显示,截止8月31日,沪铜库存连续八周下降,月度库存减少19.74%至241,745吨,降至逾五个月新低。但整体库存水平依旧处在历史高位,对价格支撑有限。

需求面:①、2024年7月,中国车企占全球份额达31%,比亚迪等车企表现出色。同期,中国新能源汽车产量大增27.8%,成为推动汽车产业转型升级的重要引擎。为进一步激发市场潜力,国内推出了汽车以旧换新补贴政策,不仅刺激汽车购销热情,还间接带动工业金属的消费前景,以及推动充电桩基础设施的加速建设。截至7月底,全国充电桩数量已历史性地突破1060.4万台,同比增长率高达53%,对铜材等关键原材料的需求产生拉动作用。另外,能源生产领域也保持稳定增长态势,发电量同比增长2.5%;在家电市场同样表现出色,以旧换新活动亦刺激消费者的购买热情,7月份,主要电商平台上的电视、洗衣机、冰箱等大家电产品以旧换新销售额均实现了大幅增长,分别达到了92.9%、82.8%和65.9%的显著增幅,显示了消费的强劲活力。然而,需注意的是,房地产持续低迷,房屋销售、施工面积均下滑,市场前景不乐观,继续打击铜消费。②、进入8月,行业依旧处于传统消费淡季,下游入市承接意愿偏低,即便前期铜价筑底,精 废铜杆价差收窄,也未能激发更多采购兴趣。贸易商仅维持刚需低采节奏,淡静氛围短期难改。再加上,政策不确定性的阴影笼罩市场,再生铜杆生产量因此下滑。海关数据显示,2024年7月中国精炼铜进口量环比、同比均小幅下降,反映出当前铜需求环境依然疲软。随着淡旺季转换的初期,终端消费未见显著改善,现货市场成交低迷,市场参与者普遍保持谨慎观望。总体来看,需求端忧虑持续,将继续对铜价构成向下的压力。

现货面:本月现货市场成交表现温和,贸易商做市意愿不高。下游接货商因铜价高企,采购意愿显得犹豫且观望,入市交投迟疑并谨慎。持货商持价坚挺,捂货惜售心理明显,部分持货待涨,整体出货数量受限。总体月内市况不佳,买卖分歧,下游维持刚需低采节奏,实货买卖活动不甚理想。

长江铜业视点总结:本月铜价走势先抑后扬,8月整体价格表现震荡,月均线微涨0.15%。宏观层面,美联储强烈的降息预期因鲍威尔的鸽派言论及多位官员的降息暗示而一度提振市场情绪,改善了风险偏好。然而,随后美国经济展现出的韧性,特别是第二季度GDP增速上调至3%,意外增强了市场对美国经济基本面的信心,从而减弱了市场对于美联储在9月份降息的预期,可能意味着高利率政策将持续更长时间。国内方面,中国7月份工业利润连续两月回升,央行维持流动性充裕,政策稳健偏积极,并推动家电以旧换新政策刺激消费。供需方面,国内再生铜杆企业开工率低位徘徊,精铜杆企业因精废转化订单保持高开工率,但“783”号文取消再生铜杆补贴,对其产量回升形成明显的压制。另一方面,新能源汽车市场的增长成为铜需求的新亮点,但房地产行业的疲软和空调用铜季节性减少,且高价去库进程放缓,导致现货市场偏弱,下游采购积极性不高。同时,LME铜库存高企达到近五年来最高水平,库存积压严重,进一步加剧了市场供过于求的局面,对期价形成明显利空影响。因此,尽管有国内利好政策和新能源汽车等积极因素支撑,但市场交易氛围仍然冷淡,实货交易低迷,市场参与者普遍持谨慎观望态度,铜价上方压力短期持续存在,8月铜价上涨弹性不足,继续震荡。

关键点:市场情绪依然趋于保守,投资者在操作中应维持高度的风险警觉,紧盯技术动态与基本面信息的微妙变动,以便精准捕捉市场趋势的微妙脉搏。

五、八月铜行业要闻

1、【Lundin矿业成功融资3.5亿美元,巩固对智利Caserones铜矿控制权】

外媒8月6日消息,加拿大Lundin矿业公司成功融资3.5亿美元,用于再融资以支付其收购智利Caserones铜/钼矿主要持有者Lumina Copper公司19%股份的费用。此举增强了Lundin对Caserones矿的控制权,巩固了其在全球铜矿市场的地位。

2、【卫星监测数据显示7月份全球铜冶炼产能闲置率降至17.7%】

8月15日消息:卫星监测数据显示,7月份全球铜冶炼厂活动增加,因为一些炼厂完成维护工作后重启。卫星遥感监测机构Earth-i提供的数据显示,7月份该公司监测的全球铜冶炼产能平均有17.7%处于闲置状态,低于6月份的近20,主要因为中国一些冶炼厂在完成停产检修后重新启动。

3、【智利Codelco可能因尾矿坝违规而面临800万美元罚款】

外媒8月22日消息:智利环境监督局(SMA)周四表示对国有铜业巨头Codelco提起两项指控,因其对塔拉布雷尾矿坝的管理存在问题,包括缺乏保护地下水的应急计划,以及自2017年以来错误存放尾矿材料。

4、【铜和锂需求激增,智利擦亮矿业“绿色证书”】

8月29日消息,智利拥有全球最大的铜和锂储量,智利认为自己在全球能源转型中发挥着关键作用,未来几十年将吸引大量投资于矿产开采和加工。 未来10年,矿业公司预计将在智利投资数十亿美元,以提高这两种矿物的产量。随着清洁能源技术的普及,对这两种矿物的需求预计将大幅增长。

六、后市展望

市场正密切关注美联储9月降息预期的兑现,以及传统“金九银十”消费旺季对铜价的提振效应,期待铜价能否借此契机重返5月高点。在此背景下,周五晚间公布的PCE(个人消费支出平减指数)数据成为焦点,作为美联储决策的重要参考,该数据将直接影响9月利率决议的走向,对铜市而言具有举足轻重的意义。

同时,市场注意到美联储对8月非农数据的格外关注,这增加了宏观层面的不确定性,要求铜市参与者保持高度警惕。在国内,市场传言有关方面正考虑下调存量房贷利率,涉及高达38万亿元人民币的贷款规模,旨在减轻居民债务负担、刺激消费。若此政策得以实施,不仅将直接利好铜价,还可能激发铜市消费潜力,为市场注入积极信号。

供应端上,铜精矿粗炼费回升表明资源供应有所好转,但国内精铜增产仍受原材料短缺制约,预计9月起产量或下滑。

整体来看,国内外经济环境复杂,海外衰退风险未消,国内经济疲软,共同限制铜价上行空间。投资者应密切关注美国经济数据动向及国内潜在经济刺激政策。对于铜价,建议采取谨慎多头策略,预计9月价格将在【69500-80000】元/吨区间震荡。操作建议,观望,减仓慎行。

(以上分析仅代表个人观点,投资有风险,不做操作盘指引。)长江有色金属网 www.xbggyl.sbs

【免责声明】:凡注明文章来源为“长江有色金属网”的文章,均为长江有色金属网原创,版权归本网站所有,任何媒体、网站或个人未经本网站书面授权不得转载。凡本网注明来源:“XXX(非长江有色金属网)”的文章,均转载自网络,版权归原作者及其公司所有。本站已尽可能对作者和来源进行了标注,若有疏忽造成漏登,请及时与我们联系,我们将根据著作权人的要求,立即更正或删除有关内容。本网站所发布的文章目的在于传递更多信息,并不构成任何投资及应用建议。