长江有色金属网 > 资讯首页 > 评论分析 > 万事和乐是什么意思

万事和乐是什么意思

来源:

全球经济不确定性高,美经济衰退风险尚存,中国经济政策与需求复苏微妙平衡。铜市场受多重因素影响走势复杂,本周沪铜震荡下跌2.72%,市场承压明显。

摘要:全球经济不确定性高,美经济衰退风险尚存,中国经济政策与需求复苏微妙平衡。铜市场受多重因素影响走势复杂,本周沪铜震荡下跌2.72%,市场承压明显。

一、本周国内主要现货走势图:

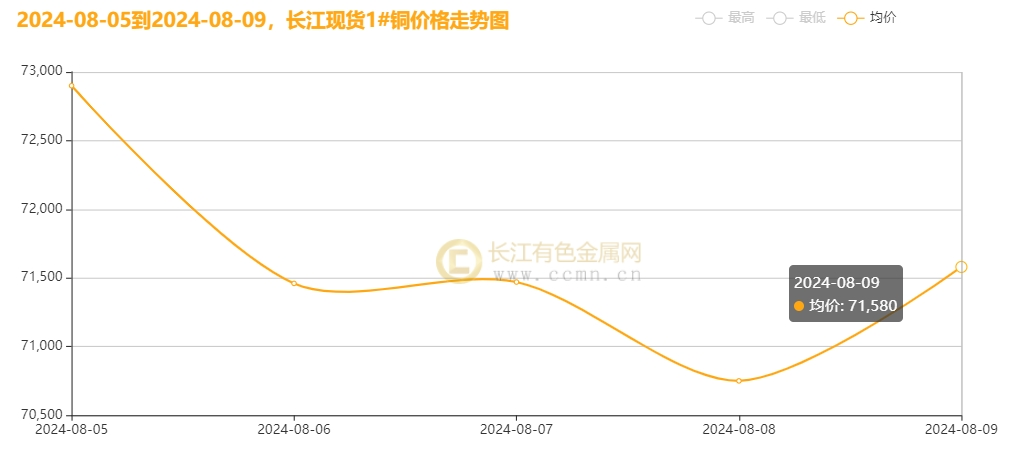

▲CCMN长江现货1#铜周走势图

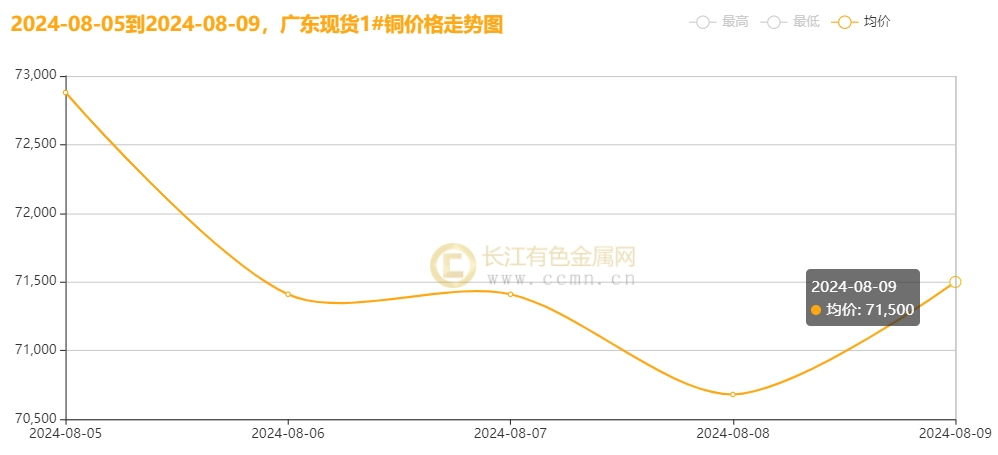

▲CCMN广东现货1#铜周走势图

8月9日当周,国内现货铜价偏弱下行。长江有色金属网数据显示,长江现货1#铜均价报71632元/吨,日均下跌386元/吨;此前一周均价报73942元/吨,环比上周均价下跌2310元/吨,累积跌幅3.12%。广东现货1#铜均价报71576元/吨,日均下跌390元/吨,此前一周均价报73870元/吨,环比上周均价下跌2294元/吨,累积跌幅3.11%。

二、本周国内外铜期货走势图:

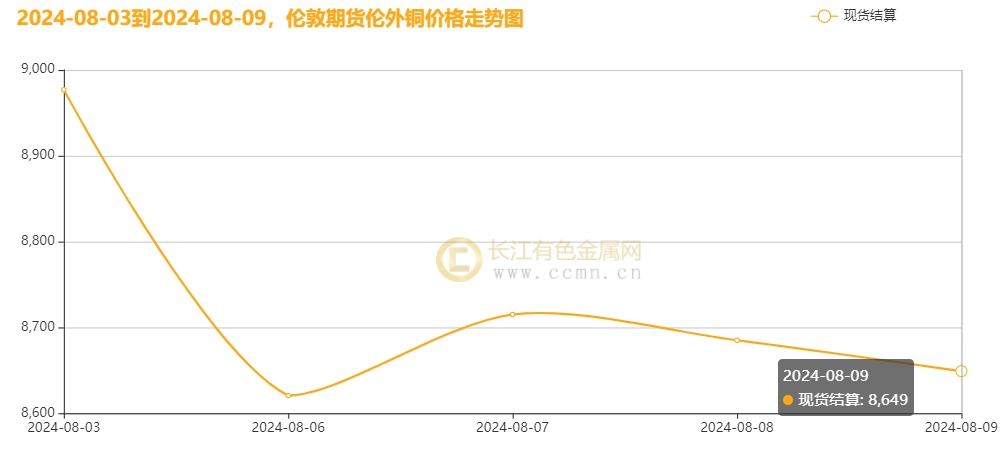

▲ CCMN伦铜周度走势图

CCMN数据显示,本周伦铜高位重挫。前四个交易日LME期铜均价报8834.5美元/吨,日均下跌69.5美元/吨;上周均价报9074.75美元/吨,环比上周均价下跌240.25美元/吨,累积跌幅2.65%。

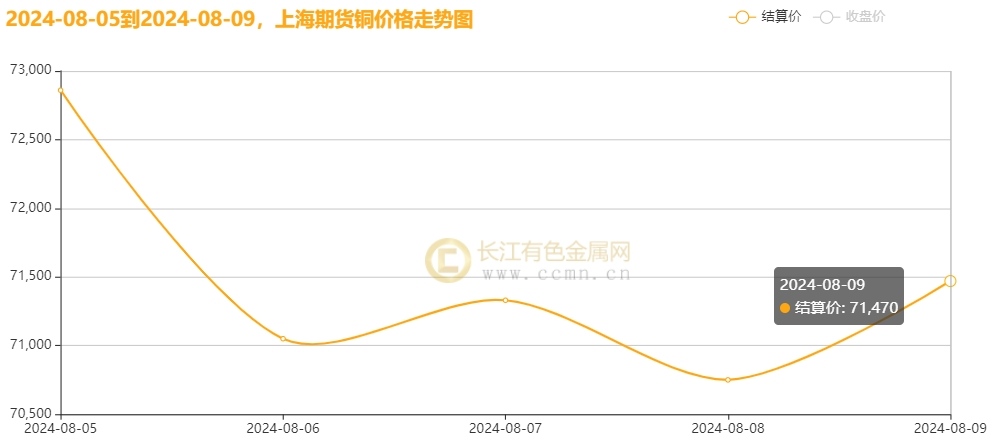

▲ CCMN沪铜周度走势图

长江有色金属网数据显示,本周沪铜震荡走弱,周线下跌2.72%。当前月合约周均结算价71492元/吨,日均下跌654元/吨;此前一周均价报73876元/吨,环比上周均价下跌2384元,累积跌幅3.23%。

三、国内外铜库存走势图:

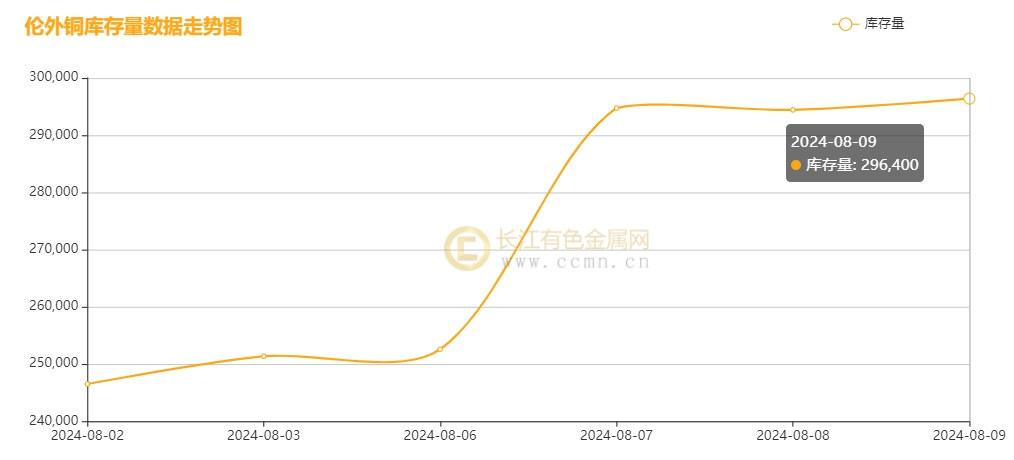

▲ CCMN伦铜库存周数据图

如上图所示,本周伦铜库存增势凶猛,累积增加49,900吨至296,400吨,环比上周涨幅20.24%,达到2019年9月以来最高水平,对铜价构成沉重压力。

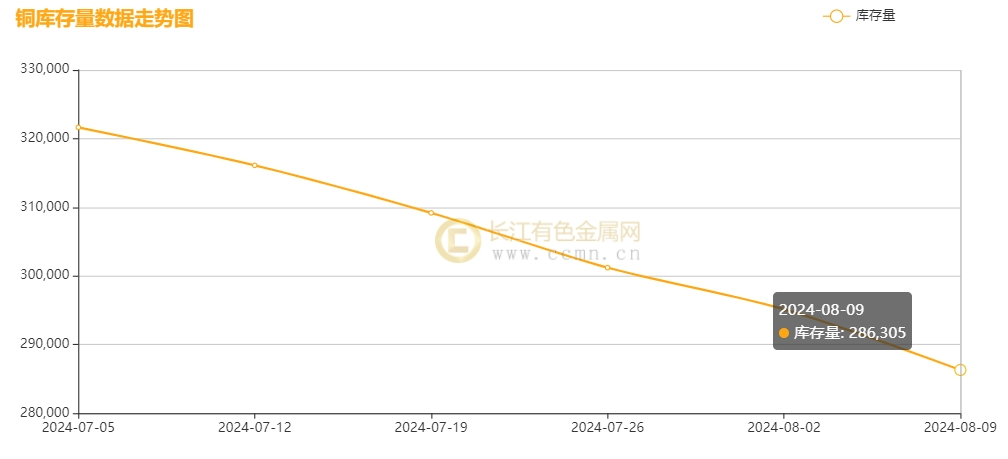

▲ CCMN沪铜库存周数据图

如上图所示,本周沪铜库存延续下降姿态,截止本周累积减少8,836吨至286,305吨,环比上周跌幅3.0%,创下三个半月新低。

四、本周铜市场分析:

【海外消息面】

1、①、周二美联储隔夜逆回购协议(RRP)使用规模为2919.58亿美元,为2021年以来首次低于3000亿美元。②、美国劳工部公布的最新数据显示,截至8月3日当周初请失业金人数录得23.3万人,低于市场预期的24万人,前值为24.9万人。③、摩根大通上调美国经济年底衰退预测至35%,并下调长期高利率维持预期至30%,指出劳动力需求减弱和裁员迹象加剧经济衰退风险。④、美国商务部:美国6月批发库存月率终值为增长0.2%,初值为增长0.2%,市场预期增长0.2%。

2、①、欧洲最大的汽车市场德国7月电动汽车销量同比下降36.8%,因全球电动汽车市场疲软,而且德国政府于2023年底结束补贴。②、8月8日,英国首相斯塔默召开第三次紧急内阁会议,应对近期抗议活动。他强调警力部署和司法判决有效震慑了暴力骚乱,但警方需保持高度警惕。

【国内消息面】

1、①、中国7月官方制造业PMI降至49.4%,非制造业PMI降至50.2%,财新制造业PMI大跌至49.8%,均显示制造业连续衰退且服务业下滑加速,经济放缓趋势明显。②、财政部拟发行2024年记账式贴现(四十七期)国债(91天)。本期国债竞争性招标面值总额300亿元,进行甲类成员追加投标。

2、①、周一数据显示,7月财新中国服务业PMI升至52.1,环比增长0.9个百分点,表明服务业扩张加速。同时,7月财新中国综合PMI为51.2,较前值52.8有所回落。②、8月8日乘联会公布的数据显示,7月新能源乘用车市场强劲,销量破万辆厂商达17家,同比增2家,环比减2家,占总量89.6%,较上月(90.6%,去年同期87.6%)略有下降但高于去年同期水平。③、8月6日,国家发展改革委、国家能源局、国家数据局联合印发《加快构建新型电力系统行动方案(2024—2027年)》,明确将开展9项专项行动,包括电力系统稳定保障、大规模高比例新能源外送攻坚、电动汽车充电设施网络拓展等,旨在有效推进新型电力系统建设,助力实现碳达峰目标。

【供应方面】①、全球铜市供需保持紧张,为铜价提供了稳固支撑。而近期,海外铜矿端出现波动,矿业巨头必和必拓已请求智利政府调解与全球最大铜矿埃斯孔迪达矿工会的纠纷,以预防停工风险,保障铜供应链稳定。同时,非洲第二大铜生产国赞比亚拟议的矿业法引发担忧,可能阻碍铜矿投资,其2023年铜产量已下降至69.8万吨,较上年减少。②、CSPT会议敲定2024年Q3铜精矿TC指导价30美元/干吨,此决定超出市场预期,并伴随着零单加工费负转正,显示铜矿缺口担忧减弱,市场转而担忧供应过剩。而此时,进口窗口的开启加速了海外铜资源向国内流入,进一步松弛了供应面。据市场调研数据揭示,7月精铜杆产量环比增长6.11%,同比微增2.89%,受下游需求回暖驱动;而再生铜杆产量环比降5.51%,同比大降16.57%,因铜价下跌缩小精废价差,废铜经济性减弱及政策不确定性影响。③、最近LME铜库存增加势头仍然激进,8月以来持续增加,且截止本周五大增49,900吨至296,400吨,增幅为20.24%,达到2019年9月以来最高水平。上海期货交易所最新公布数据显示,8月9日当周,沪铜库存延续下降姿态,周度库存减少3.0%至286,305吨,创下三个半月新低。尽管如此,整体库存规模仍维持在高水平,对铜价构成持续下行压力。

【需求面】①、据乘联会最新数据显示,7月份新能源汽车行业呈现出较强的增长势头。具体来看,新能源乘用车出口9.2万辆,同比增1.3%,环比增18.2%,占乘用车出口24.5%但较去年同期下降。其中,纯电动占72.7%,A0+A00级纯电动出口比例大幅下降至19%。②、周三海关发布的最新数据显示,在中国市场需求持续疲软及库存高企的双重压力下,7月份未锻轧铜及铜材的进口量同比显著下滑,降至43.8万吨,相比去年同期的451,159吨,减少了2.9个百分点。同时,中国铜精矿的进口量也触及年度低点,仅为216.5万吨,显示出市场对原材料的采购力度减弱。步入8月,行业依旧处于传统的市场淡季,消费端动力明显不足。下游企业因市场需求疲软,采购意愿普遍低迷,即便面对铜价持续下跌的态势,市场参与者也并未展现出强烈的采购兴趣。此外,下游行业在价格下跌时并未积极补库存,而是采取了更为谨慎的策略,仅满足刚性需求进行少量采购,这一行为进一步加剧了市场实货交易的疲软态势,使得整个市场陷入了交易活跃度低迷与价格承压的恶性循环之中。

【现货方面】本周现货铜市交易氛围平淡,尽管铜价连连下跌,却未能有效激发市场的购买热情。持货商方面,仍坚持高价策略,而下游接货商则不为所动,维持着按需少量采购的谨慎态度。市场内,虽有少数贸易商趁跌势补入低价货源,但整体而言,多数参与者持观望态度,实际交易活动稀少,市场成交清淡。

【长江铜业视点】本周(8月5日至8月9日)铜价震荡走软,周线图依然下跌2.72%。海外方面,美国经济前景蒙上阴影,外资投行普遍预警衰退风险,并预测美联储可能采取紧急降息措施。摩根大通等金融机构上调衰退预测,汇丰银行则预计美联储将多次降息以应对经济放缓和股市动荡。上周的经济数据进一步加剧了市场忧虑,导致铜市场遭受抛售压力。但在周四公布的美国初请失业金人数的下降,传统上被视为就业市场的积极信号,而市场预期的降息可能降低持铜成本,但经济衰退的担忧又抑制了风险资产需求,铜市场表现复杂。国内方面,中国经济数据显示制造业和服务业活动放缓,官方与非官方PMI指数均下滑,制造业连续三个月处于收缩区间,市场信心受挫。然而,服务业PMI的上升和就业市场的改善为经济带来一丝希望,显示服务业内部存在韧性。市场预期政府将加大政策支持,特别是工业设备更新和促销费政策,有望为经济注入新活力。基本面方面,进入8月,铜价回调促使部分需求释放,但供应收紧预期未实现,需求依旧疲弱,市场担忧从供应不足转为供应过剩。CSPT会议设定的铜精矿TC指导价高于预期,表明铜矿缺口担忧有所缓解。同时,进口窗口开启,海外铜资源增加,供应面趋于宽松。需求端,下游订单减少,电解铜下游精铜杆产量虽有提升但主要受废铜政策影响,整体需求复苏缓慢,未能有效支撑铜价。而现货市场交易持续低迷,买卖双方陷入价格拉锯战,成交疲软,整体买需受到明显抑制。

综上所述,当前全球经济笼罩在不确定性之下,市场对美国经济衰退的风险仍在,同时,中国经济正微妙地平衡于政策预期与市场需求的复苏之间。在此背景下,铜市场受全球经济形势、供需格局及市场情绪等多重因素交织影响,呈现出复杂的走势。本周,沪铜市场经历震荡调整,最终以周线下跌2.72%收尾,显示出市场的承压态势。

五、本周国际财经热点:

国内财经:

1、8月7日,上海土拍中,原为小米总部地块的徐汇区地块成为全国单价“地王”,被绿城以48.05亿元竞得,成交楼面价达13.1万元/m²,溢价率30%。此举表明优质地块仍受资本青睐,对提振房地产和重点城市信心有积极作用。

2、财政部定于8月14日在香港发行90亿元人民币国债,具体安排将公布于香港金融管理局债务工具中央结算系统。

国际财经:

1、松下下调2030财年电动汽车电池生产目标至150吉瓦时,降幅约30%,归因于对特斯拉等美企供应减少,并透露今年内不会在北美建第三座电池厂。

2、美国电动汽车生产商Rivian第二财季营收11.6亿美元低于分析师预期11.7亿美元,但每股亏损优于预期,现金储备高于预测,全年产量目标维持高于分析师预期5.6007万辆。

六、本周铜行业要闻:

1、【必和必拓据悉计划出售巴西铜矿和金矿资产】

知情人士称,必和必拓计划出售其通过收购澳大利亚矿企Oz Minerals获得的巴西铜矿和金矿资产。据悉,在完成对上述资产的战略审查后,必和必拓已聘请桑坦德银行为潜在的出售谈判提供建议。

2、【Copper 360重启南非Rietberg铜矿,未来四个月内铜产量增至45000吨/月】

8月6日,Copper 360公司宣布将重启位于南非北开普省的Rietberg铜矿的地下采矿活动,并计划通过一系列产能扩张措施,进一步提升其市场地位。

七、展望后市:

后市展望:美联储对当前劳动市场状况持谨慎态度,指出招聘停滞但无裁员迹象,未来趋势尚不明朗,就业增长虽放缓但仍维持正增长。美联储官员古尔斯比对7月非农就业数据表示“失望”,强调需更多数据来判定劳动力市场走向。转向国内,国家统计局8月9日公布的最新数据显示,中国工业生产者出厂价格(PPI)及购进价格均持续承压,反映出市场需求不足及国际大宗商品价格波动的影响。另一方面,CPI的环比回升及同比涨幅扩大,则主要受消费需求回暖及天气因素提振。

在铜市场,国内外供需矛盾显著。中国制造业数据的疲软加剧了市场的忧虑情绪,而伦铜社库的激增进一步放大了市场对供应过剩的担忧。沪铜社库虽然连降但仍维持高位且去库存进程迟滞,这无疑对多头信心构成了重压,导致资金普遍采取保守策略,纷纷选择获利了结,凸显出对短期市场走势的谨慎与不确定感。然而,在这一片阴霾之中,新能源汽车产业的蓬勃发展犹如一束光芒,照亮了市场的未来。特别是国产新能源汽车产销量实现历史性突破,首次超越燃油车,这一里程碑式的成就预示着汽车用铜需求将迎来显著的增长机遇。加之传统旺季“金九银十”的临近,市场对铜市需求的回暖抱有乐观预期,为铜价提供了潜在的上行支撑。因此,在复杂多变的市场环境中,投资者需保持敏锐洞察,既要警惕短期风险,也要捕捉长期增长机遇。

技术上,预计下周铜价将在【70000至79500】元/吨区间内震荡调整。

操作策略,建议谨慎观望,密切关注全球经济数据、政策动态及市场情绪变化,静待市场转机,灵活应对潜在的市场波动。xbggyl.sbs(以上内容仅供参考,据此入市风险自负)

【免责声明】:凡注明文章来源为“长江有色金属网”的文章,均为长江有色金属网原创,版权归本网站所有,任何媒体、网站或个人未经本网站书面授权不得转载。凡本网注明来源:“XXX(非长江有色金属网)”的文章,均转载自网络,版权归原作者及其公司所有。本站已尽可能对作者和来源进行了标注,若有疏忽造成漏登,请及时与我们联系,我们将根据著作权人的要求,立即更正或删除有关内容。本网站所发布的文章目的在于传递更多信息,并不构成任何投资及应用建议。