长江有色金属网 > 资讯首页 > 评论分析 > 现金网平台信誉好的有哪些

现金网平台信誉好的有哪些

来源:

欧央行降息提振市场对美联储降息预期,市场风险偏好上升。中国稳健政策与经济数据支撑铜价,但沪铜基本面疲软限制反弹空间。但宏观影响权重依旧较高,沪铜价格稳定在八万一附近。

摘要:欧央行降息提振市场对美联储降息预期,市场风险偏好上升。中国稳健政策与经济数据支撑铜价,但沪铜基本面疲软限制反弹空间。但宏观影响权重依旧较高,沪铜价格稳定在八万一附近。

一、本周国内主要现货走势图:

▲CCMN长江现货1#铜周走势图

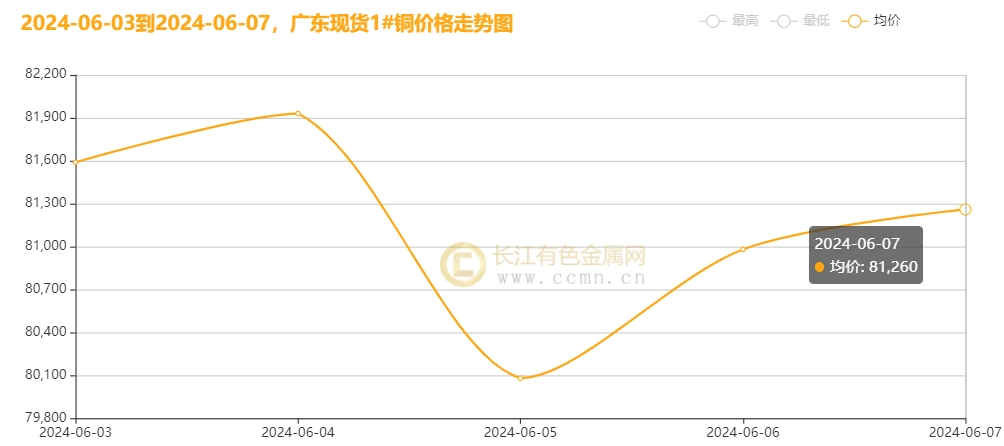

▲CCMN广东现货1#铜周走势图

6月7日当周,国内现货铜价探底回升。长江有色金属网数据显示,长江现货1#铜均价报81282元/吨,日均下跌134元/吨;此前一周均价报83634元/吨,环比上周均价下跌2352元/吨,累积跌幅2.81%。广东现货1#铜均价报81168元/吨,日均下跌138元/吨,此前一周均价报83546元/吨,环比上周均价下跌2378元/吨,累积跌幅2.85%。

二、本周国内外铜期货走势图:

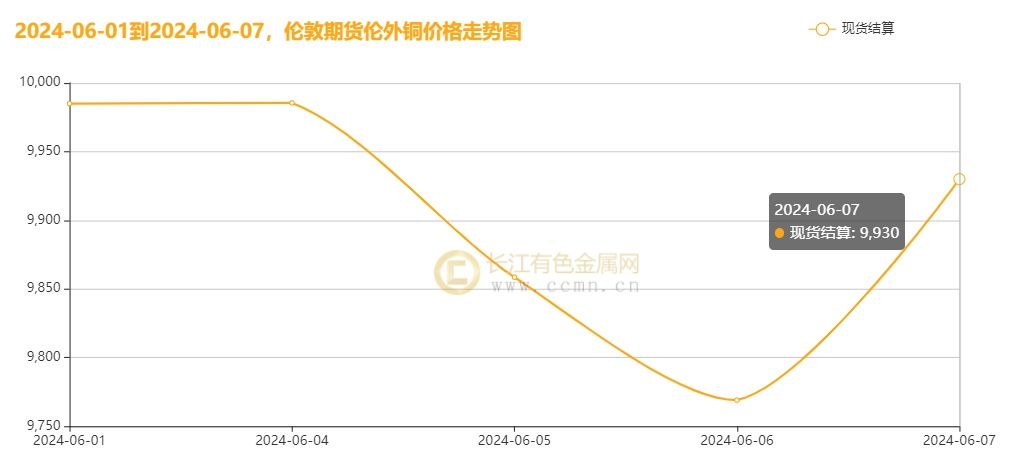

▲ CCMN伦铜周度走势图

CCMN数据显示,本周伦铜高位滑落。前四个交易日LME期铜均价报10068.5美元/吨,日均上涨19.25美元/吨;上周均价报10300.75美元/吨,环比上周均价下跌232.25美元/吨,累积跌幅2.25%。

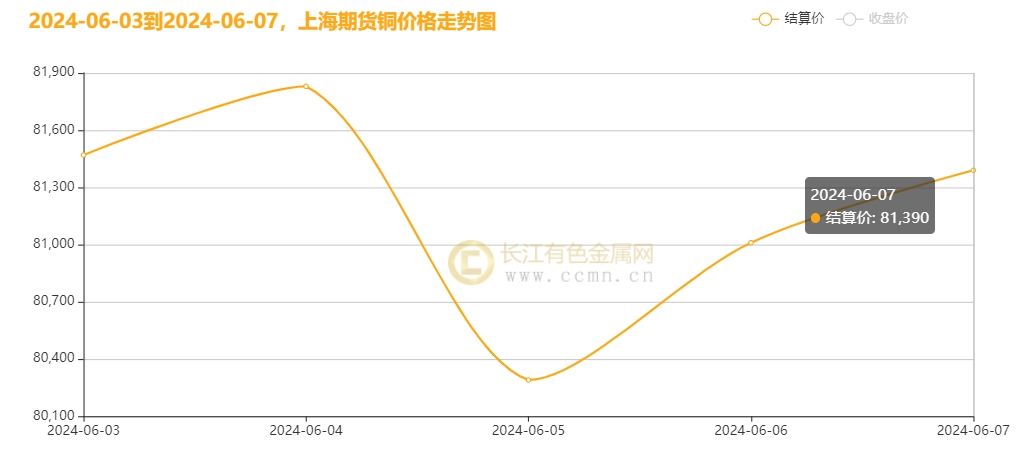

▲ CCMN沪铜周度走势图

长江有色金属网数据显示,本周沪铜高位回调,周均线跌近1% 。当前月合约周均结算价80996元/吨,日均下跌314元/吨;此前一周均价报83586元/吨,环比上周均价下降2590元,累积跌幅3.1%。

三、国内外铜库存走势图:

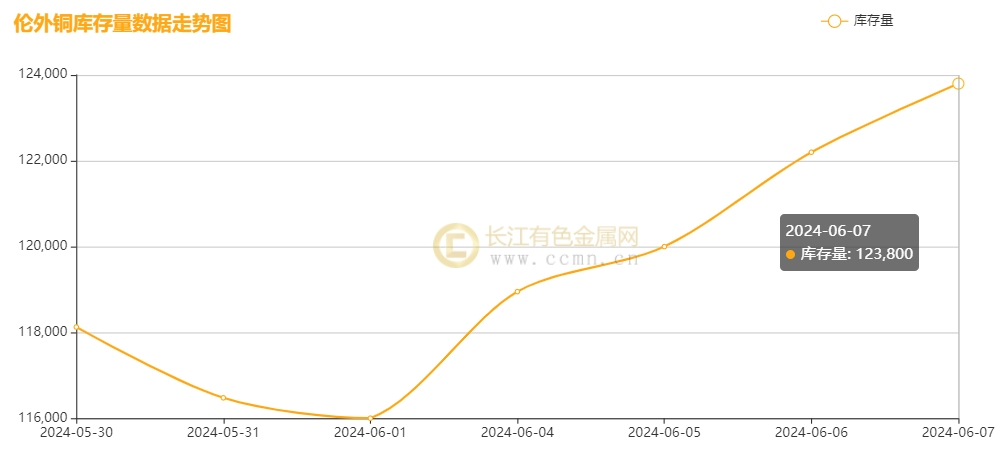

▲ CCMN伦铜库存周数据图

如上图所示,本周伦铜库存继续攀升,累积增加7325吨至123,800吨,环比上周涨幅6.29%.

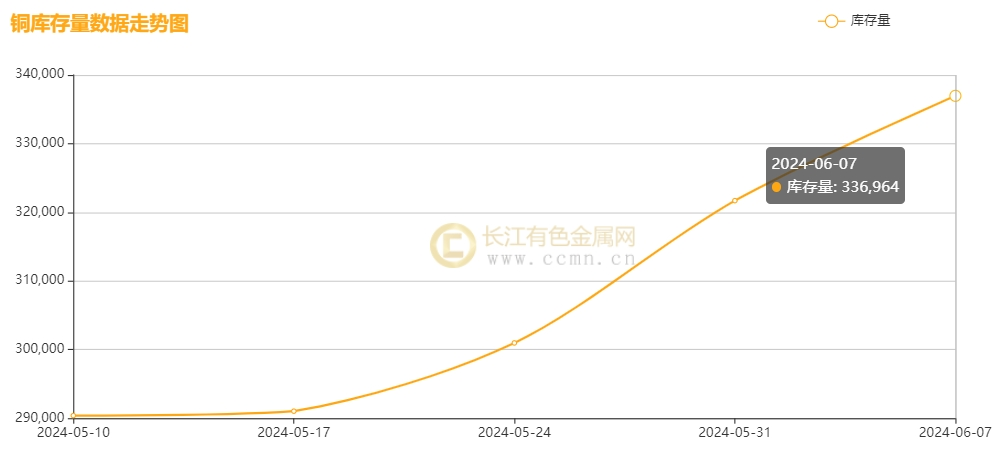

▲ CCMN沪铜库存周数据图

如上图所示,本周沪铜库存继续垒库,截止本周累积增加15269吨至336,964吨,环比上周涨幅4.75%,刷新自2020年4月份以来新高点。

四、本周铜市场分析:

【海外消息面】

1、美国最新经济数据显示,ISM服务业调查指数达到53.8,远超预期并创下去年8月以来新高,而Markit综合PMI终值54.5也略高于预期。然而,ADP报告显示5月就业人数变动15.2(万人),低于市场预期的增加17.5万,4月增幅被向下修正为18.8万。美元指数在6月7日回落至104以下,创三日新低。

2、欧洲央行将存款利率下调25个基点至3.75%为五年来首次,加入加拿大、瑞典和瑞士等地央行降息的行列,并开始逐步解除为抑制通胀而实施的大幅加息政策。欧洲央行官员表示,进一步的降息将是逐步的,取决于经济数据,并强调战胜通胀的胜利尚未到来。同时,副行长金多斯预测明年通胀率将维持在2%左右,但经济仍存在巨大不确定性。

【国内消息面】

1、6月5日公布的5月财新中国通用服务业经营活动指数(服务业PMI)录得54,较4月上升1.5个百分点,创2023年8月以来新高,连续17个月位于荣枯线上方,但5月制造业PMI降至枯荣线以下。财政部将于6月14日招标发行总额350亿元50年期2024年超长期特别国债(三期)。

2、商务部:汽车报废更新补贴申请量突破4万份,新能源汽车销量占47%,报废机动车回收量增长迅速,电商平台家电以旧换新销售额同比增长81.8%。外资机构近期积极关注中国房地产行业,多家巨头如高盛、摩根士丹利、贝莱德等转投“信任票”,认为政策面和销售数据出现积极转变。同时,外资也悄然买入房地产及产业链公司股票。

【供应方面】6月首周,铜矿市场消息迭起。周二印尼财政部发布将对铜精矿出口征收7.5%的出口税,即刻生效,此规定同样适用于两家原本豁免出口禁令的矿业公司。同时,大型大宗商品交易商间的铜市竞争白热化,为矿商带来了谈判优势,包括大额预付款和长期合同。现金充裕的交易商如摩科瑞能源集团扩展金属业务加剧了市场紧张,铜矿供应紧张前所未有。然而,也有不利因素。安托法加斯塔计划投资15亿美元建设智利铜矿水运系统,而洛阳钼业则宣布其KFM铜矿在连续超产后,5月产铜量再创新高,超产14%。库存方面,伦敦和上海两地的铜库存持续上升,尤其是国内社会库存显著增加,铜库存自2月份以来一直在增加,本周五达到336,964吨,比一周前增加15,269吨,远远高于年初的30,905吨,达到2020年4月以来新高,对铜价构成明显压力。

【需求方面】中国楼市新政为房地产市场带来软着陆希望,花旗银行预测房价将在6至9个月内企稳,提振了优质地产股和市场情绪,进而对金属需求和铜市产生积极影响。尽管新能源汽车销量强劲,但增速难以持续。房地产市场仍是经济复苏的薄弱环节,需更多保障措施提振。当前为传统消费淡季,下游设备开工率不及预期,叠加铜价居高下,下游消费积极性降至冰点,而且采购商的高价抵触心态偏重,导致市场成交弱势延续,预计疲弱态势短期难改,铜价上方压力仍重。

【现货方面】本周现货市场交投氛围谨慎,尽管铜价周初显著下调,周三甚至触及8万关口刺激下游采购,但此价格水平相较于同期仍偏高,导致实际补货动作有限,市场买兴不足,活跃度降低。因此,持货商为降低风险,积极寻求出货,而终端企业则更偏好签订长期合同以稳定采购。整体而言,现货采购市场仍显悲观。

【长江铜业视点】本周(6月3日至6月7日)铜价高位回调,重心下移明显,周均线跌近1%。海外方面,欧洲央行在周四“抢跑”美联储公布6月利率决议,如预期降息25个基点,为2019年以来首次,成为G7中第二个降息的央行,此举得到了IMF的认可。市场对此反应积极,美元指数回落,债券收益率下滑,为金属市场带来了上涨的动力。同时,这也进一步加剧了市场对于美联储未来货币政策走向的关注和猜测。在国内方面,国内经济恢复势头强劲,5月服务业和制造业景气度均有所上升。5月财新中国通用服务业经营活动指数(服务业PMI)录得54,较4月上升1.5个百分点,创2023年8月以来新高,连续17个月位于荣枯线上方。而财新中国制造业采购经理人指数(PMI)录得51.7,微升0.3个百分点,为2022年7月以来最高。此外,房地产金融政策调整已超200城,降低首付比例,市场积极响应。政策鼓励合规项目并提供支持,推动经济进一步增长。对市场情绪起到一定的鼓舞作用,并增强金属消费信心,同时为铜价上涨起到一定的托举作用。但在基本面驱动力减弱,铜价上涨与现货需求脱节。我国铜库存高涨,目前已达到336,964吨,比一周前增加15,269吨,远远超过年初水平10倍,对铜价构成下行压力。尽管本周前半段铜价格的大幅下跌鼓励了部分买盘,铜精矿短缺也提供支撑,但铜价仍高于历史水平,实物消费受到抑制。并且端午假期并未带来补货预期,现货交投依然不振,接货方仍以刚需采购为主略显畏高不愿多采,整体交投状况依然差强人意。从而导致持货商面临去库压力,铜价反弹困难。

总体来看,欧洲央行的降息举措增强了市场对美联储降息的预期,市场风险偏好回升。同时,中国稳健的政策基调以及强劲的经济数据为铜价提供了支撑。然而,沪铜的基本面驱动力较弱,限制了铜价的反弹空间。尽管如此,宏观因素的影响仍占据较大权重,使得沪铜价格重心维持在八万一附近,保持相对坚挺的态势。

五、本周国际财经热点:

国内财经:

1、6月6日,碧桂园集团强调保交房重要性,主席杨惠妍称此为对普通购房者的责任,并指出今年任务艰巨,需多方联动推进。总裁莫斌也强调保交房为政治底线,将全力以赴。

2、财政部于6月5日在香港成功发行2024年第二期110亿元人民币国债,涵盖多个期限品种。今年计划在香港分六期发行共550亿元国债,旨在完善人民币国债常态化发行机制,巩固香港国际金融中心地位。

国际财经:

1、当地时间6日,哈马斯拒绝以色列提出的加沙停火和人员交换协议提案,但尚未正式证实。

2、当地时间6日,据《纽约时报》报道,美国联邦监管机构已达成协议,将对微软、OpenAI和英伟达在人工智能行业的主导地位进行反垄断调查。司法部将调查英伟达,而联邦贸易委员会将调查OpenAI及微软的相关投资和合作行为。目前各方均未对此置评。

六、本周铜行业要闻:

1、【印尼对铜精矿出口征收7.5%的出口税,即刻生效】

外媒6月4日消息,印尼财政部周二发布的一项规定显示,印尼将对铜精矿出口征收7.5%的出口税,即刻生效,该规定同样适用于目前豁免出口禁令的两家矿业公司。

2、【必和必拓前往调解,以避免斯宾塞铜矿的罢工】

外媒6月5日消息,必和必拓(ASX, LON, NYSE: BHP)要求智利政府在与Spence铜矿工会领导人的谈判中进行调解,以避免该铜矿的罢工。据智利当地报纸《La Tercera》报道,力拓要求根据智利劳动法进行为期五天的调解,此前这家全球最大的矿商在常规谈判中未能与工会达成协议。

七、展望后市:

对于后市展望,全球央行宽松预期加强,美国就业降温利多铜价;海外矿山供应中断将持续,而国内消费复苏缓慢以及库存高企压力导致基本面逐步走弱,预计铜价将进入区间震荡走势。另外,中国三大白色家电(家用空调、冰箱、洗衣机)在政策与高温预期的推动下,排产量增长强劲,6月同比增幅显著,市场表现强劲。而美国非农报告今晚揭晓,市场预期低于18.5万个,美联储或年底前降息50个基点,首次降息可能在9月,对铜价而言是利好消息。与此同时,中国海关总署公布数据显示,中国前5个月货物贸易增长6.3%,铜材进口量同比增8.8%,铜矿砂进口增2.7%,表明中国经济前景乐观,为铜市消费前景提供利好支撑。综合看,下周铜价预计在【80200-84500】区间震荡。

操作建议,谨慎观望。关注今晚的美国5月非农就业报告,希望从中寻找有关美联储何时降息的线索。

xbggyl.sbs(以上内容仅供参考,据此入市风险自负)

【免责声明】:凡注明文章来源为“长江有色金属网”的文章,均为长江有色金属网原创,版权归本网站所有,任何媒体、网站或个人未经本网站书面授权不得转载。凡本网注明来源:“XXX(非长江有色金属网)”的文章,均转载自网络,版权归原作者及其公司所有。本站已尽可能对作者和来源进行了标注,若有疏忽造成漏登,请及时与我们联系,我们将根据著作权人的要求,立即更正或删除有关内容。本网站所发布的文章目的在于传递更多信息,并不构成任何投资及应用建议。