长江有色金属网 > 资讯首页 > 评论分析 > 注册送金的炒币网站有哪些

注册送金的炒币网站有哪些

来源:

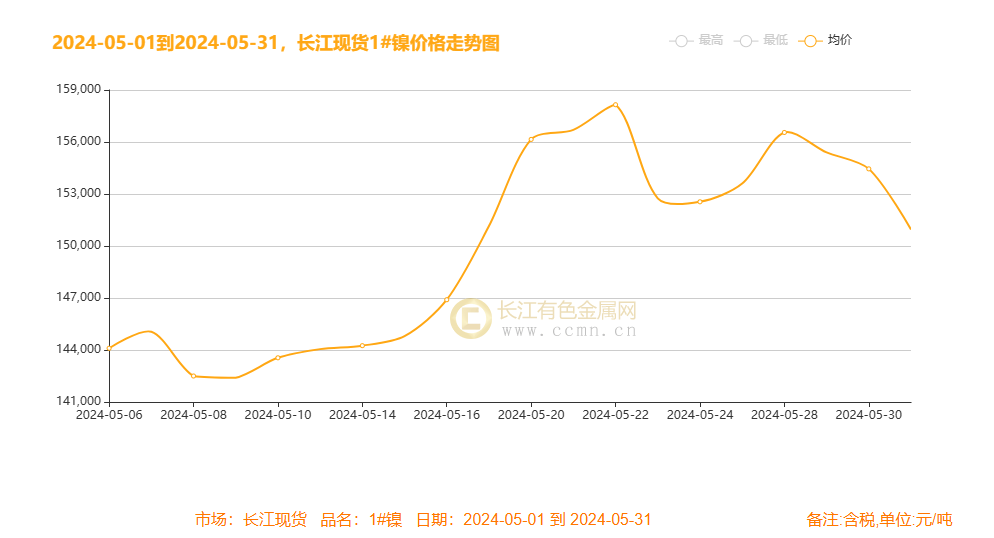

本月长江现货1#镍低频波动后逐步反弹高位震荡,月均价录得149800元/吨(5月份共交易20天),上海市场1#镍月均价录得149675元/吨(5月份共交易20天);本月长江现货1#镍走势明朗,首先在月初呈现低频波动,月中旬起逐步反弹至高位波动,哪些因素诱导镍价逆袭的呢? 回顾5月,在月初五一节后首周秀,美联储官员陆续表达“放鹰”立场,强调了长期高利率环境,这抑制了市场风险偏好,镍价呈现弱势震荡,截止5月14日,美国国劳工统计局公布,美国4月PPI和核心PPI,数据显示美国4月PPI同比增长为2.2%,符合预期,为自2023年4月以来的最大涨幅;环比增长0.5%,高于预期,PPI数据公布后,交易员减少对美联储9月份降息押注,5月16日,据美国劳工部公布4月消费者价格指数,数据显示CPI月率增长0.3%,略低于0.4%的预期,更关键的核心CPI年率进一步回落至3.6%,符合预期的同时,跌至2021年4月以来的最低点。美元指数延续弱势震荡,为金属反弹提供良好契机,镍价逐步从弱势向高位探涨,随着降息预期升温,使得市场对美联储9月降息的预期增强,本月中旬,在有色板块整体过热情绪引导下镍价一度攀升至高位,截止23日凌晨美联储公布FOMC会议纪要显示鹰派,美元指数挑战105关口,美股三大股指全线收低,原油震荡收跌,镍价走势受到一定压力短线下修后反弹修正中。总体而言,本月上半场宏观偏空以及过剩累库担忧下走势偏弱,而到月中旬随着联储会议纪要落地安抚市场情绪,此外,5月17日上午,30年期超长期特别国债将正式首发,政策面利好提振市场情绪,国内地产利好政策落地显效及镍矿端供紧担忧等多重因素推动下镍价大阳线拉升至高位震荡。

一、本月国内现货镍价走势

▲CCMN现货镍本月走势图

影响本周镍价走势的主要因素回顾:

本月长江现货1#镍低频波动后逐步反弹高位震荡,月均价录得149800元/吨(5月份共交易20天),上海市场1#镍月均价录得149675元/吨(5月份共交易20天);本月长江现货1#镍走势明朗,首先在月初呈现低频波动,月中旬起逐步反弹至高位波动,哪些因素诱导镍价逆袭的呢?

回顾5月,在月初五一节后首周秀,美联储官员陆续表达“放鹰”立场,强调了长期高利率环境,这抑制了市场风险偏好,镍价呈现弱势震荡,截止5月14日,美国国劳工统计局公布,美国4月PPI和核心PPI,数据显示美国4月PPI同比增长为2.2%,符合预期,为自2023年4月以来的最大涨幅;环比增长0.5%,高于预期,PPI数据公布后,交易员减少对美联储9月份降息押注,5月16日,据美国劳工部公布4月消费者价格指数,数据显示CPI月率增长0.3%,略低于0.4%的预期,更关键的核心CPI年率进一步回落至3.6%,符合预期的同时,跌至2021年4月以来的最低点。美元指数延续弱势震荡,为金属反弹提供良好契机,镍价逐步从弱势向高位探涨,随着降息预期升温,使得市场对美联储9月降息的预期增强,本月中旬,在有色板块整体过热情绪引导下镍价一度攀升至高位,今年以来,截止5月22日,有色金属期货涨幅较大,沪镍累涨25%;截止23日凌晨美联储公布FOMC会议纪要显示鹰派,美元指数挑战105关口,美股三大股指全线收低,原油震荡收跌,镍价走势受到一定压力短线下修后反弹修正中。总体而言,本月上半场宏观偏空以及过剩累库担忧下走势偏弱,而到月中旬随着联储会议纪要落地安抚市场情绪,此外,5月17日上午,30年期超长期特别国债将正式首发,政策面利好提振市场情绪,国内地产利好政策落地显效及镍矿端供紧担忧等多重因素推动下镍价大阳线拉升至高位震荡。

供应面维持宽松态势:印尼镍矿RKAB审批进度缓慢,导致镍供应面紧张,价格保持坚挺。中间品项目供应尚未释放,MHP成交稳定,原料端价格维持高位,盐厂挺价情绪较强,短期内前驱体由于存在刚需,被迫接受上游高报价,导致硫酸镍价格偏强运行。镍铁方面,菲律宾发运及到港继续恢复,部分港口镍矿也有降价去库的意向,或将缓解镍铁的成本支撑,纯镍新增产能释放供应仍显宽松,镍供应预期或趋向过剩,中国和印尼产能仍保持高速释放,精炼镍产量继续增加。

需求高抛低吸:镍是一种有光泽的金属,主要广泛应用于不锈钢、电池材料及合金等领域,需求端,月内不锈钢排产量有所增加,下游成交氛围未有明显起色,整体呈现高抛低吸的节奏,社会库存小幅累增,合金消费同比增速有所下滑,精炼镍下游需求难寻亮点,新能源汽车以旧换新等政策补贴刺激影响,硫酸镍需求稳定,国内部分镍铁厂复产,镍铁持续偏紧但紧张无进一步加剧,镍铁价格表现稳定,前驱体需求较好,对原材料采购订单表现较强。

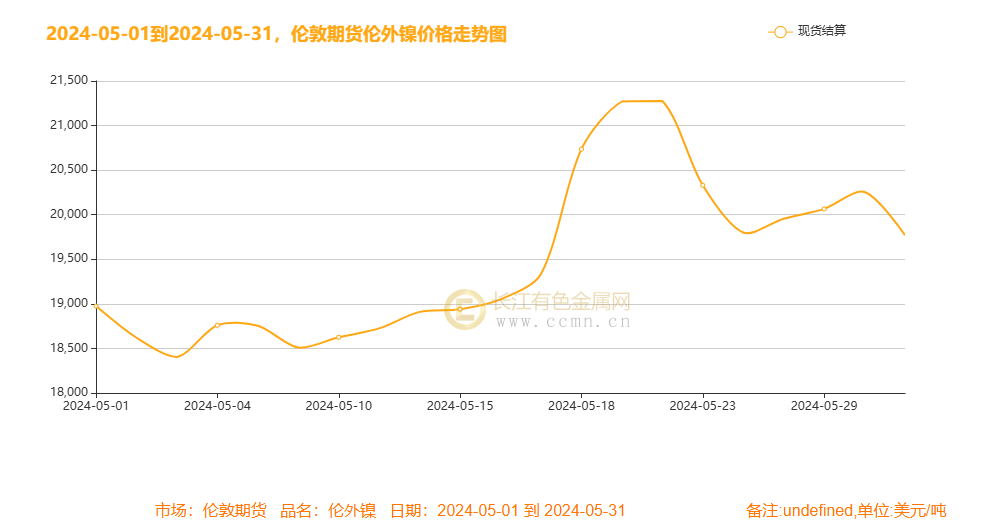

二、伦敦期货镍走势

▲ CCMN本月伦镍走势图

聚焦伦镍市场:根据5月22日美联储发布的会议纪要,尽管美国通胀在过去一年显示出缓解迹象,但仍然保持在较高水平,未能进一步接近2%的通胀目标。美联储官员对通胀风险保持高度警惕。美国5月的Markit制造业、服务业以及综合PMI指数均超出市场预期,表明经济具有持续承受高利率的韧性。在具体数据方面,除了当周失业金初请人数未达预期外,4月的房屋销售、3月的房价和5月PMI初值均显示积极态势。然而,由于Markit服务PMI的超预期增长以及美联储对通胀下降信心减弱,市场原本预期的降息可能性减小,首次降息预期延后至11月。这一变化导致美债收益率上升,全球风险偏好下降,贵金属和工业金属价格出现回调。美元指数小幅回升至104关口,美股三大股指表现分化,道指下跌,标普震荡,纳指创出新高。黄金、白银和铜等代表性贵金属和工业金属明显回撤,市场降息预期的减少和前期大幅上涨后的获利了结可能是主要影响因素。

随着2024年经济和通胀超预期的上升,市场的货币政策预期虽随数据波动而微调,但未降息的决策依旧是市场的主要忧虑。目前,国内楼市调整持续,需求端受到各地宽松政策的影响。杭州与西安取消限购后,除北京、上海、广州、深圳四大一线城市及天津部分区域和海南省外,其他地区均放宽限购。此外,多个城市推出的“以旧换新”措施,旨在刺激改善性住房需求。A股市场减持规模有所减少,新规则可能优化资金结构,增强投资者信心。尽管利好政策的效果尚待观察,但市场预期整体趋向积极。

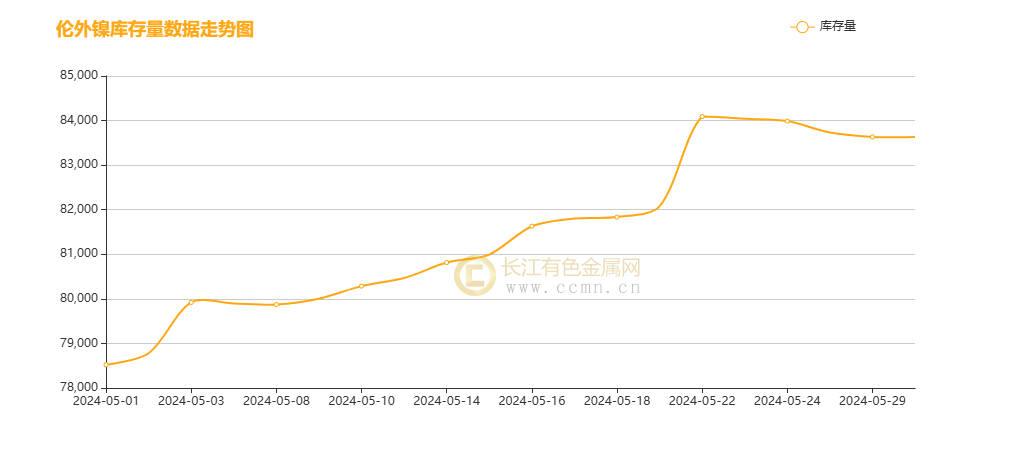

三、伦镍月库存情况

▲ CCMN伦镍本周库存走势图

5月30日伦镍库存增加83634吨,增加0吨。最近一个月,沪镍期货仓单累计增减2368吨,增加幅度为12.27%。库存持续累积利空镍价。

镍价后市展望

展望6月,市场资金流向成为焦点。近期美联储货币政策会议纪要释放出的信号表明,政策制定者倾向于保持当前的高利率环境,这一决策得到了美国5月份PMI初值创纪录高位的数据支持。受此影响,市场原本预期的降息时机从11月延后至12月,显示出交易员对未来利率走向的谨慎态度。 在硫酸镍市场,成本端的支撑依然强劲。由于下游盐厂对原料供应紧张的担忧,MHP的采购活动保持活跃,硫酸镍中镍的价值与镍豆之间的价格差呈现出窄幅波动,使得两者之间的转换缺乏经济效益。新喀里多尼亚动荡局势对镍供应端有扰动。印尼镍矿审批获得一定进展,矿石供应情况有缓解预期但总量依然偏紧,不过菲律宾矿石供应以海运费下调价格料有松动,在这样的背景下,4月份的PCE数据发布以及随后美联储的政策表态将成为市场关注的焦点,投资者以寻找未来走势的线索。国内电镍累库趋势难改,但美联储降息预期仍存博弈,纯镍过剩程度有所减轻、硫酸镍及镍矿供应偏紧,预计短期内镍价回调后震荡偏强概率颇大。操作策略:交易盘面关注市场情绪,谨慎持仓,重视风控管理,现货持续维持逢低适量备货思路。本观点仅供参考,不做操盘指引(长江有色金属网 www.xbggyl.sbs服务电话0592-5668838)

【免责声明】:凡注明文章来源为“长江有色金属网”的文章,均为长江有色金属网原创,版权归本网站所有,任何媒体、网站或个人未经本网站书面授权不得转载。凡本网注明来源:“XXX(非长江有色金属网)”的文章,均转载自网络,版权归原作者及其公司所有。本站已尽可能对作者和来源进行了标注,若有疏忽造成漏登,请及时与我们联系,我们将根据著作权人的要求,立即更正或删除有关内容。本网站所发布的文章目的在于传递更多信息,并不构成任何投资及应用建议。