天发888

来源:

国内外金融市场氛围偏积极,2024年全球矿铜供应因矿山关闭和生产中断而趋紧,同时国内冶炼成本降低至个位数加剧了供应担忧,投资基金看涨情绪飙升,助推国内外铜价强势飙升,创下历史新高。

观点:国内外金融市场氛围偏积极,2024年全球矿铜供应因矿山关闭和生产中断而趋紧,同时国内冶炼成本降低至个位数加剧了供应担忧,投资基金看涨情绪飙升,助推国内外铜价强势飙升,创下历史新高。

行情回顾:

一、四月国内现货铜价走势

▲CCMN现货铜四月份走势图

2024年4月,国内现货铜价强势探高。长江有色金属网—— 长江现货1#铜月均价 报77126.5元/吨,日均上涨471元/吨;上月均价报70993.33元/吨,与上月均价相比上涨6133.17元/吨,环比涨幅8.64%。

二、四月期货铜价走势

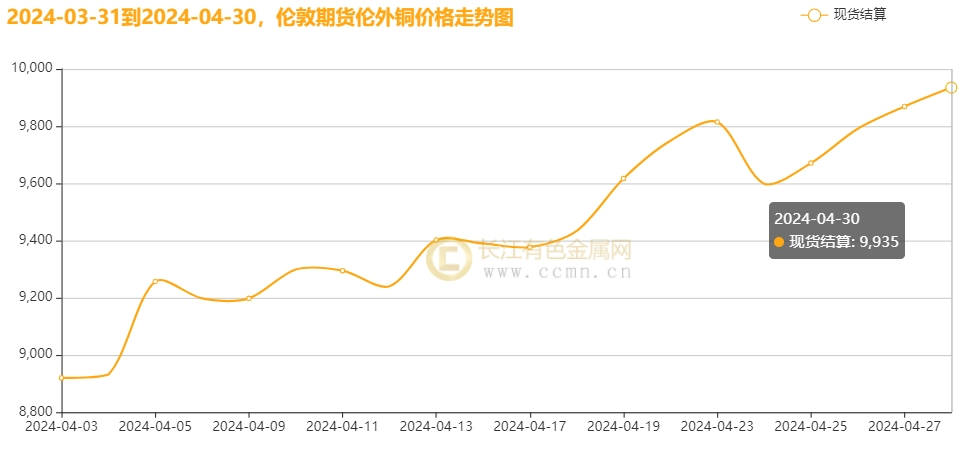

▲ CCMN伦铜四月份走势图

CCMN数据显示,2024年4月LME期铜强劲上扬。 本月伦铜均价报9583.6美元/吨,日均上涨64.5美元/吨;上月均价报8777.24美元/吨,与上月均价相比上涨806.36美元,环比涨幅9.20%。

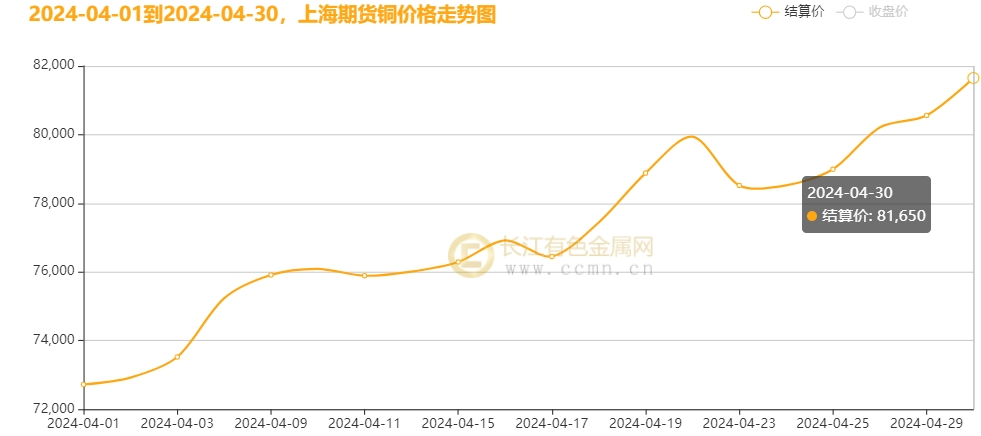

▲ CCMN沪铜四月份数据图

长江有色金属网数据显示,2024年4月沪铜涨势凌厉,本月沪铜结算价报77133元/吨,月均线上涨13.76%,日均上涨686.5元;上月均价报71019.05元/吨,与上月均价相比上涨6113.95元/吨,环比涨幅8.61%。

三、四月国内外库存情况

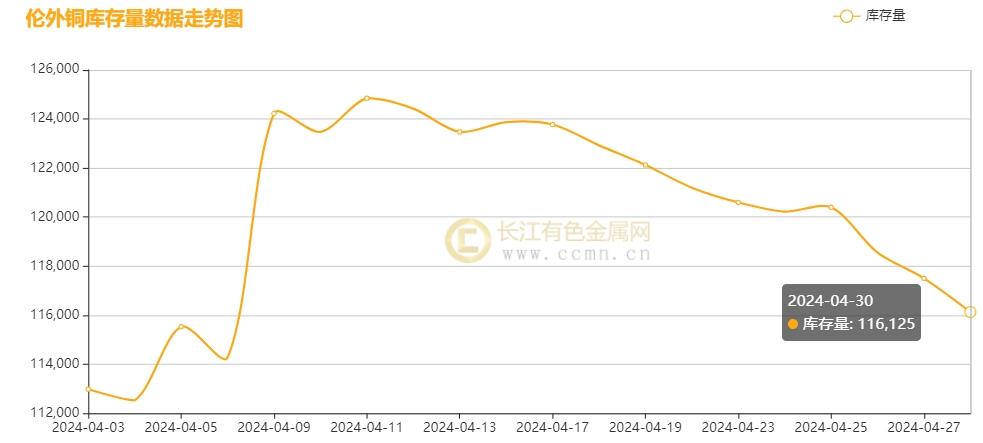

▲ CCMN伦铜库存四月份走势图

如图所示,2024年4月LME铜库存上涨,累积增加4,200公吨至116,125公吨,累积增幅3.75%。

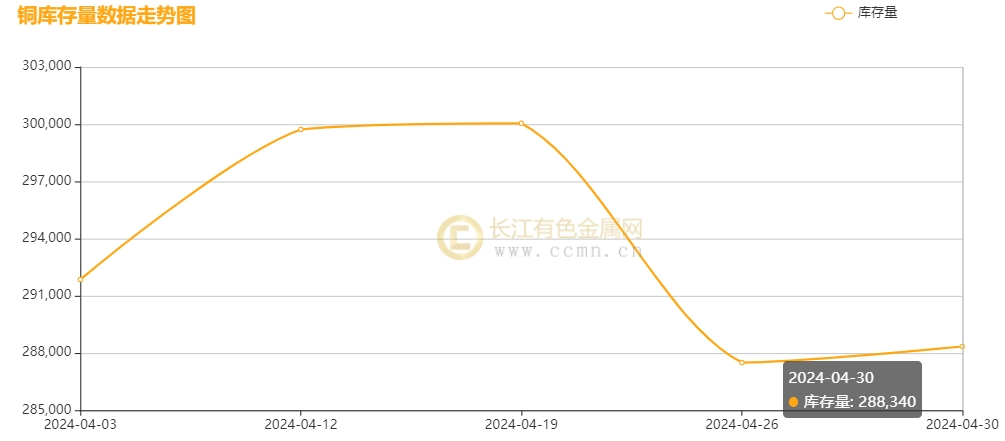

▲ CCMN沪铜库存四月份走势图

如图所示,2024年4月沪铜库存小幅下降 ,累积减少1,888吨至288,340吨,环比跌幅0.65%。

四、四月铜市分析

海外消息面:

1、美国第一季度GDP增速低于预期,3月核心PCE物价指数超预期,市场担忧经济滞涨。花旗银行研报指出,尽管3月通胀未放缓增加7月而非6月降息可能性,但市场淡出降息定价错误。增长放缓和财政刺激减弱是美联储考虑降息的关键,因此花旗认为美联储仍将在今年夏天降息。

2、持续的经济弹性让IMF预测发达经济体今年经济将加速,这促使主要央行考虑收缩新冠疫情期间膨胀的资产负债表。美联储、欧洲央行等已扩大9万亿美元资产负债表,预计将在未来两年内实施约3万亿美元的量化紧缩政策,即使美联储有意放慢步伐。这将需要私营部门投资者吸收更多政府债务,而较高的长期债券收益率可能会助力这一过程。

国内消息面:

1、国家统计局4月27日发布的数据显示,一季度规模以上工业企业利润同比增长4.3%,营收同比增长2.3%,延续增长态势。消费品制造业利润保持较快增长,同比增长10.9%,有力支撑工业企业利润回升向好。这得益于宏观组合政策实施力度加大,市场需求逐步改善以及工业生产回升向好。

2、国务院关税税则委员会宣布了对美加征关税商品的第十四次排除延期清单,继续对部分商品免除反制美301措施所加征的关税。商务部等7部门联合印发《汽车以旧换新补贴实施细则》,规定补贴资金由中央和地方财政按不同比例分担,具体比例按地区确定。东部省份按5:5分担,中部按6:4,西部按7:3。地方负担部分由省级财政部门负责落实。

供应面:海外主要矿山关闭以及生产中断,2024年全球铜精矿供应趋紧。4月份海外矿山仍频频出现扰动,例如刚果铜矿因辐射问题停运,加拿大第一量子矿业公司预测2024年一季度铜产量大减37%,并表示巴拿马铜矿运输依然受阻,只有在巴拿马大选尘埃落定之后,才有可能从有争议的巴拿马Cobre铜矿运出12.1万吨铜。再加上,高盛预测2024年全球精炼铜市场将现42.8万吨缺口,凸显铜市紧张态势。同时中国冶炼厂加工铜矿石的处理费用已降至历史低位,这进一步加剧了市场的供应担忧。值得注意的是,占据全球铜精矿产量一半以上的主要冶炼厂在3月份已考虑实施联合减产计划。而4月份作为传统的检修减产月,无疑将进一步加剧市场对供应紧张的忧虑。此外,在月尾,必和必拓提出了390亿美元的收购要约,意图收购英美资源集团,然而这一提议遭到了英美资源集团的拒绝,他们认为该报价严重低估了公司的价值。这一系列事件使得铜市场吸引了更多投资者的目光,引发了市场对铜价走势的广泛关注。

需求面:全球制造业用量回升,消费前景向好,铜市展现强势。而且投资者对绿色能源行业的需求变得乐观,以及国际能源署预测,在未来十年新能源汽车的需求将会持续增长,特别指出2024年,中国新能源汽车销量将增至1000万辆左右,约占中国国内汽车销量的45%。届时新能源汽车需求激增将重塑全球汽车业格局,提升汽车用铜消费。进入金三银四季节性消费旺季后,市场需求有所改善,铜加工企业开工率有小幅回升。建筑用铜表现疲弱,但光伏、新能源表现较好,对铜需求有一定补充。目前地产投资维持低位,房屋竣工面积同比下降,对铜需求偏空。此外,4月份铜价持续飙升压制库存去化,但市场对近期高铜价的适应度已明显提升,加上五一假期备库需求推动铜社会库存下滑,但整体库存仍处高位,对铜价构成压力。

现货面:本月现货市场交易氛围偏温和,现货升水保持在较低水平,尽管部分商家进行了价格调整,但多数持货商报价依然坚挺。然而,下游贸易商对高价并不热衷,观望情绪浓厚,交易量虽然受五一假期临近影响,入市采购意愿小幅上升,但实际也只是刚需采购为主,并未出现大量买兴的繁荣局面,整体现货成交表现差强人意。

长江铜业视点总结:本月宏观利空压力仍存,美联储态度偏鹰及贵金属中旬回调的影响,铜价经历短暂回落,但随后快速企稳并重拾强劲涨势。月末数据显示,美国第一季度经济增速放缓至近两年最低,然而PCE数据却意外强于市场预期,导致美元指数波动但维持高位,对风险资产构成一定压力。不过,本月宏观环境总体偏向乐观,市场对需求前景保持乐观预期。尽管市场对美国再通胀的持久性存有担忧,但多头看涨情绪始终未减,国内外投资基金继续做多铜市。

综合来看,本月铜价涨势凌厉,主要得益于投资基金的积极追捧、国内宏观政策的刺激以及国内外矿端原材料供应的紧张局势。继2023年底巴拿马铜矿关闭导致矿山供应冲击后,全球制造业用量回升,消费前景预期乐观,铜市表现强势。沪铜成功突破八万大关,伦铜也站上一万美元关口,显示出下方支撑强劲。然而,后续仍需密切关注美国货币政策的走向及美联储官员的表态。

五、四月铜行业要闻

1、【托克:2030年AI将推动铜需求量增加100万吨】

外媒4月8日消息:大宗商品贸易商托克称,到2030年,AI和数据中心将增加100万吨铜需求,加剧供应短缺。能源转型也将推动铜消费量激增,预计短缺400-500万吨。托克首席经济学家表示,这一因素在评估供需平衡时常被忽视。

2、【美国、英国对俄罗斯铝、铜和镍采取行动】

外媒4月12日报道,美国和英国禁止金属交易所接收俄罗斯新生产的铝、铜和镍,并禁止向两国进口这些金属,旨在破坏俄罗斯的出口收入,惩罚其入侵乌克兰的行为。此举旨在减少俄罗斯收入,同时保护盟友免受溢出效应。

3、【刚果铜矿因辐射问题暂停运营,全球铜供应或受冲击】

外媒4月20日消息:近期,紫金矿业在刚果民主共和国的铜钴矿项目因担忧钴辐射超标而宣布暂停运营。这一突发事件再次引发了全球铜市场的关注,有可能进一步加剧当前已经紧张的铜供应局面。

4、【安托法加斯塔因违反智利干旱地区的取水规定而被罚款】

外媒4月27日报道,智利水资源总局对Antofagasta Minerals公司旗下的Minera Los Pelambres公司处以69.5万美元罚款,原因是该公司未经授权开采水资源且未遵守水资源分配规则。

六、下月铜市展望

本月期市氛围整体偏积极,有色品种普遍呈现上涨态势,其中沪铜独揽逾14亿资金,整个有色板块则吸引近25亿资金的青睐。美国3月PCE通胀数据虽高于预期,但也有效缓解了市场对一季度GDP数据的担忧,市场消费信心连续三个月保持稳定。近期,美国财政部意外大幅上调本季度借款预估至2430亿美元,超出市场普遍预测,这一消息或为工业金属价格带来了一定的支撑。目前,美国经济滞胀前景依然存在,美联储在9月份之前预计将按按兵不动。但是,市场仍然期待提前看到降息,但美联储不太可能仅凭一个月的PCE数据就做出决策。

国内方面,一季度宏观经济数据表现超出预期,引发海外机构纷纷上调对2024年中国经济增长的预测。同时,国内政策环境保持宽松,一系列刺激措施相继出台,有效提振了市场信心,并增强了消费预期。特别值得一提的是,4月26日,七部门联合发布的《汽车以旧换新补贴实施细则》规定,汽车以旧换新补贴资金由中央财政和地方财政按6:4比例分担。这一政策的出台迅速提升了市场情绪,预计将有效刺激汽车消费,并进一步推动工业金属的消费前景。五一假期踏之而来,家电、汽车等促销活动将陆续展开,下游采购积极性有望得到进一步提升。期货市场上,节前抄底情绪日益增强,但现货去库存压力仍需时间缓解,节日带来的消费利好还需实际验证。因此,市场应密切关注供需面的实际变化。

综合来看,沪铜有望继续攀升,多头或增仓上行。预计下月铜价将在【78500-82500】元/吨的区间内运行。

操作建议:谨慎观望,择机逢高做空。

(以上内容仅个人观点,据此入市风险自负)

长江有色金属网 http://xbggyl.sbs/

【免责声明】:凡注明文章来源为“长江有色金属网”的文章,均为长江有色金属网原创,版权归本网站所有,任何媒体、网站或个人未经本网站书面授权不得转载。凡本网注明来源:“XXX(非长江有色金属网)”的文章,均转载自网络,版权归原作者及其公司所有。本站已尽可能对作者和来源进行了标注,若有疏忽造成漏登,请及时与我们联系,我们将根据著作权人的要求,立即更正或删除有关内容。本网站所发布的文章目的在于传递更多信息,并不构成任何投资及应用建议。